نئوبانکها آینده روشنی دارند؟

نئوبانکها هر روز بیشتر مورد توجه سرمایهگذارهای خطرپذیر شرکتی قرار میگیرند و سرمایهگذاریهای کلانی در این صنعت انجام شدهاست. علیرغم رکود اقتصاد جهانی، نئوبانکها رشدی بیش از 12 میلیارد دلار داشتهاند. شمار بانکهای تماماً دیجیتال از 250 عدد در سال 2020 به 333 عدد در سال 2021 رسید. اما نئوبانکها به چه سمتوسویی پیش میروند؟ عامل رشد نجومی نئوبانکها چه بوده است؟ چه جریانات جهانیای بر آینده نئوبانکها اثرگذارند؟

شکلگیری نئوبانکها

صنعت بانکداری، خدمات مالی و بیمه در دو سال اخیر بیش از مجموع چند دهۀ گذشته تغییر کرده و این روند همچنان ادامه دارد. همهگیری کرونا فرصتهای فراوانی را برای صنعت مالی ایجاد کرد؛ مردم مجبور به ماندن در خانه و بانکها مجبور به بازنگری در زیرساختهایشان شدند.

شرایط نابهسامان اقتصادی، رقابت فزایندۀ بانکهای تماماً دیجیتال، تغییرات شتابان نیازهای مشتریان و سرعت بالای تغییرات فناورانه فضای بانکداری را تغییر دادند و بانکهای سنتی را مجبور به تجدیدنظر در اهداف بلندمدت و کوتاهمدتشان کردند.

بااینحال زیرساختهای بانکداری سنتی مانع تغییرات لازم میشدند؛ زیرساختهایی مثل هزینۀ بالای عملیاتهای بانکی، مشقات روند پشتیبانی، فرآیندهای بانکی محدودکننده و نظامهای منسوخ.

«همهگیری کرونا فضای سنتی بانکداری خرد را طاقتفرساتر از قبل کرد. برای اینکه متصدیان همگام این فضا شوند، زمان آن رسیده که امور مالی را با سبک زندگی مشتری هماهنگ کنیم و الگوهای پلتفرم-بنیان را به کار بگیریم – دیگر زمانی برای دستدست کرده باقی نمانده.» جان بِری، مدیرعامل سازمان مدیریت مالی اروپا در وورلد فینتک ریپورت 2021

نئوبانک – امیدی تازه در زمانهای متلاطم

بحران اقتصادی سال 2008 باعث تولد بانک فناوریمحور آلدرمور شد.در سال 2009 آلدرمور از یک شرکت خدمات مالی متمرکز بر کسبوکارهای خرد و متوسط به بانک تبدیل شد، به تملیک بانک رافلر درآمد و گواهینامۀ بانکیاش را به دست آورد. گرچه آنها اولین بانک چالشگر بودند اما تا سال 2015 رسانهها آنها را به رسمیت نشناختند. نهایتاً در سال 2017 به تملیک بانک فِرست رند در آمدند. این فینتکیها گواهینامۀ بانکی داشتند و در بستر اینترنت خدمات بانکی ارائه میدادند. به این بانکها چالشگر گفته میشود.

در سال 2010 شاخهای تازه در فینتک متولد شد. این شاخۀ جدید خودش را نئوبانک مینامید. تمرکز اصلیاش بر افراد محروم از خدمات بود و خدمات بانکی را به واسطه گواهینامۀ بانکهای سنتی ارائه میداد.

در سال 2019 که همهگیری جهان را فرا گرفت، بانکهای سنتی مجبور به اجرا یا ارتقای خدمات دیجیتال قدیمیشان شدند.

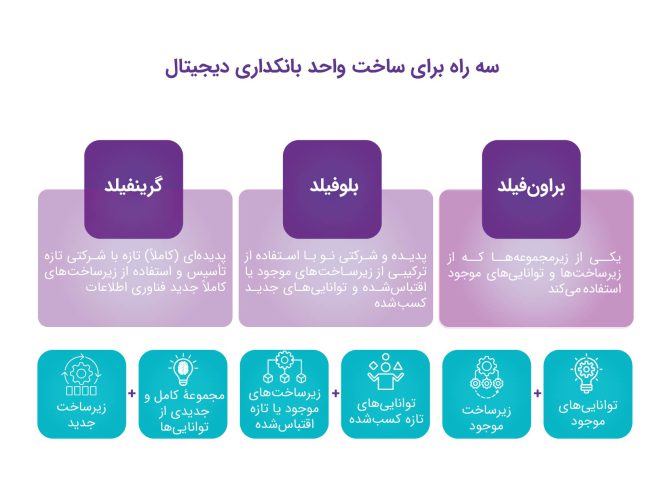

نظر به شرایطی که گفته شد، سه راه برای ساختن یک بانک دیجیتال وجود دارد:

گرینفیلد:

پدیدهای کاملاً نوین با زیرساختهای نوین و گواهینامۀ بانکی که محصولات و خدمات مبتکرانهای ارائه میدهد و بانک چالشگر نام دارد.

بلوفیلد:

پدیدهای نوین که ترکیبی از زیرساختهای جدید و قدیمی را به کار میگیرد و مجموعهای از محصولات و خدمات را ارائه میدهد. معمولاً گواهینامۀ بانکی بانکهای سنتی را قرض میگیرد. نئوبانکها از این دسته هستند.

براونفیلد:

یکی از توابع بانکهای سنتی که با قرض گرفتن منابع آن محصولات و خدمات را بهصورت دیجیتال به مشتریان میرساند. آنها زیرمجموعههای دیجیتال بانکهای سنتی حساب میشوند و درواقع دنبالههای دیجیتال بانکهای سنتی هستند.

فرصتها

بسیاری از بانکهای سنتی به دلیل زیرساختهای نامنعطف قادر به تحول دیجیتال نیستند. مشتریان روزبهروز به راهکارهای فناوری مالی تمایل بیشتری نشان دادند که به آنها کمک میکردند حسابهای بانکی مرسومشان را همگرا کنند و تمام عملیاتهای بانکی را یکجا انجام بدهند.

«در یک نظرسنجی، 42 درصد از مدیران اجرایی بانکها اظهار کردند که اساساً نمیدانند چگونه عملیاتهای اداری را همگرا و ساده کنند و 46 درصد بیان کردند که نمیدانند چه رویکردی در قبال بانکداری باز داشته باشند، فضا را هماهنگ کنند یا سازمانهایی تماماً داده-محور شوند.»- گزارش بانک جهانی 2021

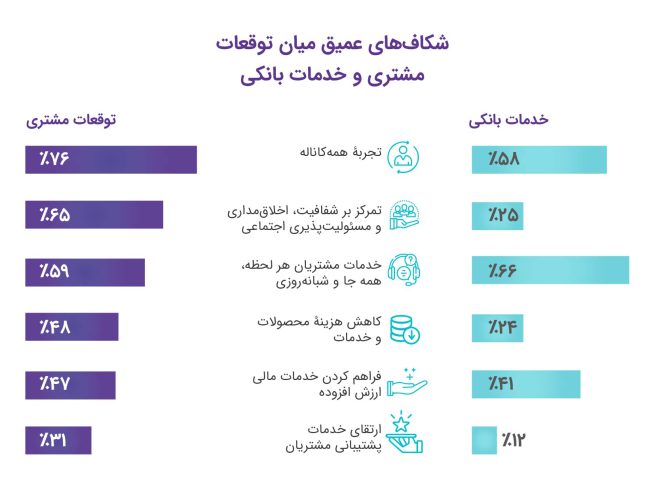

در طول همهگیری شکاف میان خدمات پیشنهادی بانکهای سنتی و توقعات مشتریان بیشتر شد و ناسازگاری میان بانکها و مشتریان وضوح بیشتری یافت.

نئوبانکهایی از قبیل چایم ، اوپِن و افیرم راهکارهای نوآورانهای به کمک بانکهای شریکشان ارائه میدهند. شرکایی از قبیل بانک سلتیک ، بانک آیسیآیسیآی و بانک گرین دات در صنعت نئوبانک پیشگام هستند و راهکارهای بانکی ارائه میدهند.

رشد

دلیل رشد نجومی نئوبانکها فرصتهای زیادی است که برای محرومان از خدمات بانکداری سنتی ایجاد میکنند که در طی همهگیری مشتاق این فرصتها شدند. بسیاری از این افراد فریلنسرها، پیمانکاران مستقل و سازندگان مستقل بودند.

مثلاً در ایالات متحده، 35 درصد نیروی کار، پیمانکاران مستقل هستند؛ بهاینترتیب 60 میلیون فریلنسر و پیمانکار مستقل در آمریکا وجود دارد. طبق گزارشی از آپ وورک ، این گروهها از زمان شروع همهگیری شاهد 700درصد افزایش ارزش تبادلی بودهاند. تمایل به پیمانکاری مستقل و افزایش تبادلات اقتصادی این گروه، بازار هدف سودآوری برای نئوبانکها ساخته است. امروزه بسیاری از نئوبانکها مانند اوپِن ، لَنس ، لیلی و نووو جمعیت هدفشان فریلنسرها و پیمانکاران مستقل هستند.

در سال 2020 برآورد بازار جهانی نئوبانک 34.77 میلیارد دلار بود. طبق گزارش گرند ویو ریسرچ ، بازار نئوبانک مترصد افزایشی در نرخ رشد مرکب سالانۀ خود تا میزان 47.7درصد از 2021 تا 2028 است. تا سال 2028 حجم تخمینی بازار نئوبانک 722.60 میلیارد دلار خواهد بود.

مرکز تحقیقات تحلیلی و هوش کاری پیشبینی کرده است که میزان مشتریان 57 نئوبانک و بانک چالشگر برتر دنیا احتمالاً از 155 میلیون در سال 2020 به 590.6 میلیون در سال 2026 میرسد. رشد نئوبانکها ادامهدار است. آنها همچنان که رشد میکنند جریانات تازهای هم ایجاد میکنند که بر آیندهشان اثرگذار است.

جریانات کنونی در بازارهای اصلی

صنعت نئوبانک دستخوش تغییرات عظیمی شده است. بازارهای توسعهیافتهای مانند اروپا، آمریکا و بریتانیا روند تغییرات قانونی را آغاز کردهاند که فضای مساعدی برای نئوبانکها میسازد. بازیگران جدید توجهشان به گروههای حاشیهای بازار مانند الجیبیتیکیو، صنعتگران و نوجوانان جلب شده است. استفادۀ نئوبانکها از آخرین فناوریهای روز دنیا به بانکهای سنتی فشار میآورد تا خودشان را بهروز کنند و بتوانند بهتر به نیازهای مشتریان رسیدگی کنند و میزان حفظ مشتری را افزایش بدهند.

در ادامه هر کدام از جریانات گفتهشده را مفصل بررسی میکنیم و در آخر به آیندۀ نئوبانکها میپردازیم.

تغییرات قانونی

نئوبانکها مخاطراتی مشابه بانکهای سنتی دارند، مانند بانکهای سنتی محصولات منحصربهفردی ارائه میدهند و فرآیندهای مشابهی را طی میکنند. بنابراین قوانین بانکداری سنتی برای نئوبانکها هم برقرار است. بااینحال شرایط ساختاری نئوبانکها با بانکهای سنتی متفاوت است. نئوبانکها از بانکهای سنتی دیجیتالتر هستند. در اصل قوانینی که بر بانکهای سنتی اعمال میشوند نباید کاملاً بر نئوبانکها هم اعمال شوند.

بههمیندلیل بسیاری از قانونگزاران سراسر دنیا در تلاش برای تدوین قوانین تازهتری هستند که حامی نسل جدید بانکها یا نئوبانکها باشند. ایالات متحدۀ آمریکا درصدد تدوین چهارچوب قانونی تازهای برای بانکها است که بر همکاریهای متعدد میان بانکها و مجموعههای فناوریهای مالی متمرکز است.

سندباکس رگولاتوری ناظر امور مالی بریتانیا که 7 الی 8 سال پیش شروع به کار کرد با بانکهای دیجیتال همکاری میکند. در آگوست 2021 سندباکس رگولاتوری ناظر امور مالی وضعیت «همواره باز » پیدا کرد که به نئوبانکها فرصت میداد تا در تمام طول سال نرمافزارهایشان را عرضه کنند. حالا نئوبانکها میتوانستند به فضای آزمایش و خدمات سندباکس قانونی در همان بدو شروع کارشان دسترسی داشته باشند و به همین واسطه از بررسی لحظهای بازار برای پیشبرد الگوهای نوآورانهشان استفاده کنند.

در همین راستا، اِنآیتیآی آیوگ در هند اخیراً رویکرد مشابهی را برای بانکداری کسبوکار دیجیتال ارائه داده است. مجموعههای فینتکی فراهمآورندۀ راهکار که در این پروژه سهیم هستند گواهینامۀ بانکی دیجیتال محدودی دریافت میکنند و بهعنوان بانک کسبوکار دیجیتال در سندباکس فعالیت خواهند کرد. این مشارکتکنندگان از نظر مؤلفههایی مثل هزینۀ جذب مشتری ، گنجایش و شتاب اعتبار پرداختی به کسبوکارهای خرد و کوچک ، توانایی فناورانه، سطح تطبیقپذیری و غیره زیر نظر گرفته میشوند. محدودیتهای سندباکس رفتهرفته بسته به عملکرد شرکتکنندگان برداشته میشود و گواهیگیرنده نهایتاً میتواند گواهینامۀ بانک دیجیتال همهجانبه دریافت کند.

بازیگران جدید

صنعت نئوبانک هرروزه شاهد ورود بازیگرانی تازه است. بسیاری از این بازیگران برندهایی با بازارهای خاص مثل نِرو هستند که در تلاش است به نیازهای منحصربهفرد موسیقیدانان حرفهای بپردازد. ورایزِن یکی دیگر از این بازیگران است که درست مثل رقیب فعالش در حوزۀ اپراتور شبکهای، تی-موبایل ، برای ارائۀ خدماتی به نام «پول خانوادگی» وارد صنعت نئوبانک شده است که مختصراً برای کودکان و نوجوانان است.

هدف بازیگران جهانی نئوبانک چیست؟

نئوبانکهای برتر جهانی مدام خبرساز میشوند. سالهای 2020 و 20221 سال ادغام و تملیک و کشف بازار بود.

بهنظر میرسد که هند بهسبب وسعت بازار، توانایی خوبی برای جذب نئوبانکها داشته باشد. ریوولت و تاید عملیاتشان را با راهکارهای پرداخت مبتنی بر آخرین فناوری روز برای فریلنسرها شروع کردهاند. رکو در بخش پیگیری پرداخت و اتوماسیون به تملیک استرایپ درآمده است. زیپ 50 میلیون دلار در یکی از نئوبانکهای هندی سرمایهگذاری کرده است. گوگل و تماسِک نیز در اوپِن ، اولین بانک آسیا، سرمایهگذاری کردهاند.

طبق پیشبینیهای مرکز تحلیل دادۀ سیبی ، شمار معاملات نئوبانکی (65) از سهماهۀ آخر سال 2020 تا سهماهۀ اول سال 2021، 12درصد کاهش یافته است اما میزان سرمایهگذاری در این صنعت 25 درصد رشد کرده است. این اولین کاهش در فعالیتها از سهماهۀ آخر سال 2019 بوده است.

چه عواملی بر آیندۀ نئوبانکها اثرگذارند؟

بیشک روند پیشرفت نئوبانکها ادامه خواهد یافت و بعید نیست روزی برسد که جایگزینی برای بانکهای سنتی محسوب شوند. بااینحال نمیتوان منکر این حقیقت شد که نئوبانکها همیشه همکاران بانکهای سنتی برای ارائۀ خدمات به محرومان از خدمات بانکهای سنتی میمانند و از این طریق منتفع میشوند.

تجربۀ بهتر مشتریان متغیر کلیدی است

مشتریانی که فینتک را به بانکهای سنتی ترجیح میدهند در پی تجارب بهتر هستند و ابایی از تجارب نو ندارند. همچنین براساس تحقیقی که آلن مکلینتر ، مدیر ارشد صنعت در اَکسِنتور ، انجام داده است نئوبانکها در زمان همهگیری گشودهتر و همراهتر از بانکهای سنتی بودند.

از سوی دیگر پیشرفت در فناوری باعث نزدیکی خدمات بانکی به مشتریان شده است. نئوبانکها همواره در پی ارائۀ خدمات بانکی دیجیتال بهتر بودهاند تا به این واسطه اعتماد مشتریانشان را به دست بیاورند. تنها راه جلب اعتماد مشتری مواجهۀ رودررو نیست؛ فراهم کردن تجربۀ مشتری بهتری از بستر دیجیتال هم یکی دیگر از گزینههاست.

امور مالی تعبیهشده و آیندۀ نئوبانکها

هر بحثی دربارۀ آیندۀ نئوبانکها بدون طرح امور مالی تعبیهشده و آیندۀ نئوبانکها بینتیجه خواهد بود. امور مالی تعبیهشده یک الگوی فناورانه است که در آن برندها میتوانند با واسط برنامهنویسی کاربردی و امور بانکی و مالی را وارد نرمافزارها و اکوسیستمشان کنند.

امور مالی تعبیهشده فرصتهایی را برای فینتک و برندها ایجاد میکند. آنها میتوانند خدمات مالی را به مجموع محصولاتشان اضافه کنند. فراهمکنندگان خدمات امور مالی تعبیهشده میتوانند به فینتک و برندها گواهی بانکی اجاره بدهند و دسترسی به برخی پشته های بانکی را ایجاد کنند. امور مالی تعبیهشده هزینههای تطبیق و پیشرفت را کم میکند و به این واسطه به نئوبانکها امکان ساخت راهکارهای مشتریمحور بیشتری میدهد.

امور مالی تعبیهشده با حذف موانع موجود در راه مشتریان پلتفرمها فضا را برای کارایی مؤثر، همگرایی یکپارچه و ابتکار عمل فراهم میآورد.

همچنین ویژگیهای اساسی این خدمات استطاعت اعتباری و خدمات مالی سفارشی و مرتبط با بافت هستند. مطالعۀ اخیر ایوای اذعان کرده است که 63 درصد مردم «تمایل بالایی» به بانکداری آزاد و راهکارهای مالی تعبیهشده دارند زیرا امکان تجارت متمایز را به سبب کاربرد آسان فراهم میکند.

برای فهم بهتر میتوانیم مثالی بزنیم. تصور کنید یکی از برندهای تجارت الکترونیک با یکی از راهکارهای مالی تعبیهشده همگرا شده است. اکثر مشتریان دربارۀ محصولاتی که قصد خریدشان را دارند تحقیق میکنند، لیست درست میکنند و دست آخر بهدلیل محدودیت بودجه بخش کمی از لیست را تهیه میکنند. برند با تحلیل الگوی خرید، پیامهای تراکنش و عوامل دیگر بررسی میکند که آیا مشتری اعتبار دارد یا نه و سپس وامی کوچک یا وام اقساطی در نقطۀ فروش (الان بخر بعداً پرداخت کن) به مشتری میدهد. معمولاً مشتریها اکثر محصولات موجود در لیست را میخرند و بعداً هزینه را میپردازند.

مثال بالا تنها شمایی از آن چیزی است که برندها با امور مالی تعبیهشده به دست میآورند. بسته به این که چه برندی باشد، چه چیزی بفروشد، مشتریانش چه کسانی باشند و سفر مشتریاش چگونه باشد، میلیونها گزینه وجود دارد.

براساس یکی از مطالعات اخیر اَکسِنتور، 41 درصد کسبوکارهای خرد و متوسط رویکرد مثبتی به استفاده از خدمات بانکی در بستر دیجیتال، بدون نیاز به تغییر مدام میان نرمافزارهای متفاوت دارند. 47 درصدشان تمایل دارند با پیشپرداخت از خدمات بانکی تعبیهشده در بستر دیجیتال استفاده کنند.

امروزه برای بسترهای دیجیتالی که خدمات بانکی تعبیهشده ارائه میدهند زمان مساعدی است. همچنین لازم به ذکر است که بازار مالی تعبیهشده برای کسبوکارهای خرد و کوچک تا سال 2025 ارزشی معادل 125میلیارد دلار خواهد داشت.

اخیراً والمارت اعلام کرده است که با شراکت ریبیت ، سرمایهگذارش در حوزۀ فناوری مالی، خدمات مالی ارائه خواهد کرد. ایکیا اعلام کرده است که قصد خرید 49 درصد از سهام شریک بانکیاش را دارد. این مثالها تنها بخشی از اقدامات برندهای بزرگ برای افزودن خدمات مالی به محصولاتشان است. بسیاری دیگر از برندهای دستهبندی بنگاه به بنگاه و بنگاه به مشتری هم در آینده همین مسیر را برای ارائۀ تجربۀ مشتری یکپارچه و سفر مشتری کامل در یک بستر دنبال خواهند کرد.

نتیجهگیری

گزینههای پیش روی مشتریان برای انتخاب راهکار بانکی مناسب در آینده بیشتر خواهد بود. روند فزایندۀ این گزینهها تمامشدنی نیست. گرچه بهنظر میرسد که بانکهای سنتی توان رقابت با نئوبانکها را ندارند اما ماجرا چنین نیست. نئوبانکها شرکای بانکها هستند و به گروههای اجتماعی خاص خدماتدهی میکنند. در سالهای آینده شاهد موجی از نئوبانکهای نوآورانه خواهیم بود که به دیگر اقشار جامعه خدمات ارائه میدهند.

منبع: فینکسترا

مولف: Karunakar Mohapatra

تاریخ انتشار: 22 February 2022

ترجمه و ویرایش اختصاصی برای وبلاگ تکنوتجارت

نظرات کاربران