سفر مشتری در خدمات بانکی و مالی

در این متن به اهمیت سفر مشتری در خدمات بانکی و مالی میپردازیم. گسترش و افزایش روزافزون شمار و کیفیت بانکهای تجاری بازار، خدمات مالی و بانکی را بغرنجتر از همیشه کرده است. در مواجهه با این مسائل، فراهمکنندگان خدمات این صنعت همیشه باید دنبالهروی جریانات باشند تا بتوانند نیازهای روزافزون مشتریانشان را برطرف کنند.

همراستا با موج تغییرات دیجیتال، بانکها مدام درحال تغییر خودشان هستند؛ تغییر در ذهنیت کسبوکار، بازآرایی سازمانی، ساخت دپارتمانهای کاری، مراکز فناوری و مشخصاً تمرکز بر عامل اصلی متمایزکننده: تمرکز بر ارتقاء تجربۀ مشتری.

برخی نمودارهای مربوط به تجربۀ مشتری نتایج زیر را به دست دادهاند[1]:

- 69 درصد مشتریان از خدمات مشتریان بانک خود ناراضی هستند و درصدد ترک آن هستند.

- 59 درصد مایل به ترک بانک خود هستند و معتقدند بانکشان هیچ تلاشی برای کسب رضایتشان انجام نداده است.

- 80 درصد مشتریان امروزی معتقدند تجربهشان از شرکت به اندازۀ محصولاتی که آن شرکت ارائه میدهد مهم است.

- 69 درصد از شرکتکنندگان خواهان ارتباط بلافاصله و مستقیم با فراهمکنندگان خدمات هستند.

شواهد حاکی از آن است که مشتریان هرروز بیشتر خواهان تغییرات تمامعیاری هستند که تجارب آسانتر، یکپارچهتر و کارآمدتری را ایجاد کنند. پرسش اینجاست که بانکها چطور میتوانند این انتظارات را برآوره کنند و به مشتریان خود اطمینان بدهند که تجربۀ خوبی خواهند داشت؟

روشهای ساخت سفر مشتری

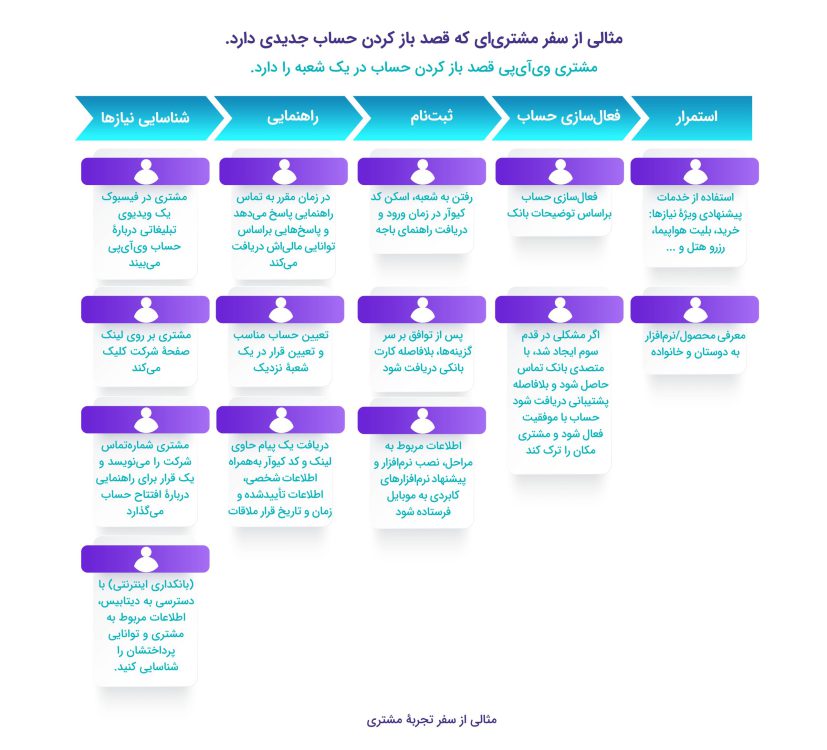

سفر مشتری شامل مجموعهای از تجارب مشتری در مواجهه با یک کسبوکار یا برند است. تلاش برای ساخت سفر بهتری برای مشتری به کسبوکار کمک میکند تا مشتریانش را بهتر بشناسد، موانع موجود در مواجهه با برند را پیدا کند و درنتیجه تجربه را در این نقاط بهبود ببخشید و آسانتر و یکپارچهتر کند. مشخصاً سفر تجربۀ مشتری در بخش بانکی، وابسته به تعاملات درونی با کاربری است که قصد بررسی محصولات پیشنهادی بانک را دارد. هرچه کانالهای ارتباطی مناسبتر باشند و فرآیند ثبتنام، آشنا شدن، استفاده و ارتباط بهتر باشند، بیشتر احتمال دارد که کاربر از دیگر خدمات بانک هم استفاده کند.

طبق گزارش salesforce بهطور میانگین هر مشتری از ده کانال برای ارتباط با شرکتها استفاده میکند. از این میان، 6 کانال در اولویت قرار دارند که نهایتاً به سه کانال تقلیل مییابند. برای ساخت سفر مشتری کامل و پیوسته، کسبوکارها باید اقدام به ساخت نقشۀ سفر مشتری کنند؛ ارائهای تصویری که به نقل داستان تجربۀ مشتری از کسبوکار در تمام کانالهای آنلاین و آفلاین کمک میکند: ایمیل، شبکههای اجتماعی، لایوچت، ساپورت سوییچبورد، نمایندگی و … . به بیان دقیقتر، با تنوع خدماتی که بانکها فراهم میکنند و سطح دیجیتالیشدن کانالهای خدمات تحویل، شمار سفرهای تجارب مشتری هرروز بیشتر و متنوعتر میشود.

1. تمایز بخشبندی مشتریان

- براساس گروه مشتریان که شامل حقوقی (کسبوکارهای بزرگ، کوچک و متوسط) و اشخاص حقیقی میشود؛

- براساس نوع محصولات ارائهشده، مثل پسانداز، سرمایهگذاری، کارت، بیمه و باقی خدمات مبسوط.

با توجه به اینکه سیستمهای سفر مشتری بسیار زیاد هستند، یکی از مهمترین عناصر برای تداوم تلاش برای بهبود تجربۀ مشتری، اختصاصی شدن استراتژی کاری، شناخت مشتریان هدف، شناخت محصولات اصلی براساس تحلیل شرایط کسبوکار، بازار و رقابت برای شناخت گروه سفرهای مشتری نیازمند به ارتقاء است. پس از آن بانک باید جزییات سفر را مشخص کند، موانع را پیدا کند و اعتماد مشتریان وفادار را به دست بیاورد.

2. ساخت پرترۀ مشتری

برای ساخت پرترۀ مشتری (پروفایل مشتری) از دادههای کسبوکار، چه آنلاین چه آفلاین، و روشهای مصاحبۀ عمیق و مقدماتی استفاده کنید تا ذهن، اعمال و خواستههای مشتریانتان از خدمات مالی و بانکی و مشکلاتی که حین تجربۀ این خدمات دارند را بهتر بشناسید. سپس مشتریان را گروهبندی کنید و پرترۀ مشتری هدف را پیدا کنید.

3. نقاط تماس را شناسایی کنید

شناسایی کنید چه نقاط تماسی در تعامل بین مشتری و بانک ایجاد میشوند. نقاط تماس از مهمترین عناصر بهبودبخشی به سفر مشتری در خدمات بانکی و مالی هستند و به شناسایی مشکلات برطرفنشدۀ میان مشتری و کسبوکار کمک میکنند.

4. نقشۀ تجربۀ مشتری بسازید

براساس هدفتان، بهترین نوع نقشۀ تجربۀ مشتری را انتخاب کنید. این نقشهها گاهی شامل نقشۀ رفتارهای کاربر، تفکرات و احساساتش در زمان عمل در نقاط تماس میشوند. گاهی هم نقشۀ تجربۀ مشتری در مراحل مختلف یا اطلاعات شعب مرتبطی هستند که در طول فرایند با مشتری ارتباط مستقیم برقرار میکنند.

فواید ساخت سفر مشتری

ساخت یک سفر مشتری موفق به بانک کمک میکند سؤالات مهم مربوط به خدمات تحویل را، از فهم مشتریان تا شناخت مشکلات و پیشبینی نوآوریهای خدماتی در آینده، پاسخ دهد.

1. شناسایی مشتریان

تمرکز بر ارائۀ خدمات بینقص و مشتریمدارانه یکی از مطالبات مشتریان در زمان تجربه و استفاده از بانک شده است. در خلال فرایند ساخت سفر مشتری در خدمات بانکی و مالی، بانک پاسخ این سؤالها را به دست میآورد: مشتریان چه کسانی هستند، چه چیزی میخواهند، چه احساسی دارند، چه مواجههای با سیستم بانک دارند، چه موانعی پیش روی مشتریان است و چگونه میتوان این مشکلات را مرتفع کرد.

2. فراهم کردن تجارب پیشرفتهتر برای مشتریان

جریان گسترش بانکهای دیجیتال باعث ایجاد تجارب کاملاً جدیدی برای مشتریان شده است. این موضوع خصوصاً در خدمات بانکی برای نسل جدید مشتریان به چشم میآید که مدرن، جوان و پویا هستند و برایشان تجربه اولویت دارد و خواهان شخصیسازی و تسهیلات مدیریت مالی هستند. سفر مشتری کمک میکند تا به تمام تحقیقات مربوط به تجارب مشتری تازه دسترسی پیدا کنیم، آزمونوخطا برای فرایندهای جدید گسترش خدمات به حدأقل برسد و به سؤالات کاربران دربارۀ تجارب و تفاوتشان با هم جواب داده شود و نتیجتاً مشتریان بتوانند به آسانی خودشان را با روند تغییرات دیجیتال وفق دهند.

3. اعتمادسازی در مشتریان

اینجاست که تمایز میان بانکهایی که سابقۀ طویلی در اعتمادسازی دارند با بانکهای تجاری که عمر کوتاهی دارند و بهتازگی وارد بازار محلی شدهاند کم میشود. ساخت سفر مشتریای که کمک به فهم سفر احساسی مشتری در زمان مواجهه با خدمات کند، باعث شناخت لحظاتی میشود که اعتماد مشتری لطمه میخورد یا خدمات آنگونه که باید ارائه نمیشوند. با ادغام ویژگیهای هوشمند و نقاط تماس درون سفر مشتری، روابط شخصیسازیشده شکل میگیرند و مشتریان با تجارب امنتر مواجه میشوند و به شرکتی که مدیریت داراییشان را به آن سپردهاند، اعتماد میکنند.

داستان ارتقاء خدمات مشتریان در DBS، پیشگامترین بانک جهان

DBS گروه خدمات مالی پیشگام در آسیا است که در 18 بازار جهانی حضور دارد. در سال 2016، پس از افتتاح بانک دیجیتالی در هند، DBS متوجه ایرادی شد. یکی از مشتریان تعداد بسیار زیادی تراکنش را در بازۀ زمانی بسیاری کوتاهی انجام داده بود و باعث شده بود نرمافزار دچار مشکل شود. این موضوع سؤالی را برای مدیران ایجاد کرد که چرا نتوانسته بودند این نقص را پیش از وقوع پیشبینی کنند و حتی تا زمان صدمین تراکنش هم متوجه نشده بودند. همین سؤال موجب شد تا تیم DBS تصمیمات مهمی در پیگیری سفر مشتری بگیرد تا بتواند هر نشانهای از نقص در تراکنش را درون سیستم شناسایی کند و در زمانی که مشتری با مشکلی در نرمافزار موبایل روبهرو شد، از او پیشتیبانی کنند.

توانایی و ارزش تلاشهای بانک دیجیتال DBS در زمینۀ تحلیل دادۀ سفر مشتری بهسرعت بهبود یافت و میزان تماسهای غیرضروری به مرکز حمایت از مشتریان تا میزان قابلتوجهی کاهش یافت. این موضوع پیرو کاهش نواقص در تجربۀ مشتریان بود. این فعالیتها باعث تسریع در روند ارتقای مستمر خدمات مشتریان شدند و تجربۀ نقاط تماس را از خلال اعمال مدام فناوریهای جدید بهبود بخشیدند: بیومتریک صدا، رباتهای چت و فناوری تحلیل داده برای مراکز ارتباطی. این روند میزان تماسهای پشتیبانی را در سه سال آینده تا 20 درصد کاهش خواهد داد و همچنین به DBS مجموعهای از مزایای مهم را در زمین ارتقاء تجارب مشتری میدهد که باعث شد توسط یورومانی «بهترین بانک جهان»، توسط بانکر «بانک برتر جهانی» و توسط گلوبال فایننس «بهترین بانک جهان» خوانده شود.[3][4]

در نهایت، ارتقاء تجربۀ مشتری یکی از جریات اصلی است که بانکهای خرد نباید از آن غافل شوند. مشخصاً ساخت سفرهای مشتری واقعبینانهتر برای حل مشکلات در طی زمان به بانکها کمک شایانی برای کاهش فاصله با رقبایشان خواهد کرد.

پانویس

[1] Salesforce. 2018 State of the Connected Customer

[2] Revechat. 2021 8 Trends Transforming Digital Customer Experience in Banking

[3] SBR. 2020 DBS enhances customer service touchpoints

[4] Forbes. 2021 The Future Of Work Now: Customer Science At DBS Bank

منبع: افپیتی دیجیتال

09 February, 2022

ترجمه و ویرایش اختصاصی برای وبلاگ تکنوتجارت

نظرات کاربران