هوش مصنوعی و سازمان دادهمحور

هوش مصنوعی امروزه دیگر ابزار کاری جدیدی محسوب نمیشود و هر شرکتی بهنوعی از آن استفاده میکند. فارغ از اینکه چه شرکتهایی از این فناوری استفاده میکنند و چه سازمانهایی کنار کشیدهاند، تأثیر هوش مصنوعی بر تصمیمگیری دادهمحور در تمام بخشهای خدمات مالی انکارناپذیر است. این تاثیر شگرف موجب شدهاست بیش از گذشته از هوش مصنوعی و سازمان دادهمحور بشنویم.

استفاده از هوش مصنوعی و تجزیهوتحلیل در تصمیمگیری دادهمحور بدون مشکل هم نبوده است؛ مثلاً استفاده از آن در تصمیمات وامدهی تحت نظارت آژانسهای نظارتی فدرالی مثل ادارۀ محافظت مالی از مصرفکننده بوده که معتقد است همیشه نمیشود به الگوریتمها در تصیمات وامدهی اعتماد کرد زیرا هرگز خالی از جهتگیری نیستند و ممکن است موجب ردلاینینگ[1] و تبعیض رباتیک شوند.

با تمام این اوصاف، رهبران کسبوکارها همچنان هوش مصنوعی را بهخاطر قدرت آن در مدیریت ریسک و دیگر اهداف ویژه صنعت استفاده میکنند. شرکتهایی که از هوش مصنوعی استفاده نمیکنند به کمبود نیروی متخصص، مجموعهدادگان نامطمئن و هزینۀ گزاف استفاده از این ابزارها اشاره میکنند. درعوض آنها که استفاده میکنند معتقدند که قدرت آن در کاهش هزینهها و ایجاد حوزههای جدید کسب درآمد، فرصتهای فراوانی را ایجاد کرده است.

یافتههای کلیدی

استفاده کنونی از هوش مصنوعی

قریببه 90 درصد رهبران شرکتهای خدمات مالی معتقدند که شرکتهایشان قدمهای لازم را برای دسترسی، مدیریت و همگرایی دادهها برداشتهاند تا بتوانند در صنایع مربوطه پیشتاز باشند. علیرغم این خوشبینی عمومی، فقط 51 درصد شرکتکنندگان اعلام کردند که شرکتشان با جدیت ابزارهای هوش مصنوعی و یادگیری ماشین را در مراحلی غیر از برنامهریزی و پژوهش به کار برده است. شرکتهای مدیریت ثروت بیشترین استفاده و شرکتهای بیمه کمترین استفاده را از این فناوری دارند.

کاربردهای ضروری هوش مصنوعی

فعالان حوزه خدمات مالی، تشخیص تقلب و مدیریت ریسک را در راس اولویتهای خود در حوزه هوش مصنوعی و یادگیری ماشین قرار دادند. این اولویتبندی با توجه به سطوح تقلب در صنایعی مانند تسهیلات رهنی، افزایش ریسک امنیت سایبری در عصر دورکاری و افزایش دیجیتالی شدن، جای تعجب ندارد. برای درصد کمی از شرکتهایی که از محاسبات ابری برای مدیریت دادهها استفاده نمیکنند، امنیت و حفظ حریم خصوصی دادهها یک نگرانی شدید است.

بهجز امنیت، شرکتها اغلب ابزارهای هوش مصنوعی و یادگیری ماشین را برای عملکردهای متداول کاری مثل عملیاتها، بازاریابی، حسابداری، امور مالی و تعامل مشتری استفاده میکنند. بخشهای مختلف گزارش کرده اند که استفاده آنها از این فناوری برای عملکردهای ویژۀ صنعت موفقیتآمیز بوده است. مثلاً چهل درصد از شرکتهای بیمهای که از هوش مصنوعی استفاده میکنند، این ابزار را برای پردازش ادعا و حتی دادهورزی در پیگیری وسایل نقلیه شخصی و تجاری به کار میبرند. دیگر موارد خاص استفاده عبارتاند از تشخیص بیان و چهره و حتی رباتیک.

محدودیت نیروی انسانی متخصص

کمبود نیروی متخصص بزرگترین مشکل در استفاده از هوش مصنوعی و یادگیری ماشین در بخش خدمات مالی است. از بین 192 شرکتکنندهای که گفتند شرکتشان در شرف استفاده از این فناوری است یا برنامهای برای استفاده از آن ندارد، از هر سه شرکت، یک شرکت گفته است که این وضع بهعلت کمبود نیروی متخصص در شرکتشان است. بهجز این، 27 درصد از همین افراد گفتهاند که کار با ابزار هوش مصنوعی مشکل است. بانکهای کوچک و نهادهای جهانی شرح مفصلی از مشکلاتشان در این خصوص ارائه دادهاند.

هزینه و فایده استفاده از هوش مصنوعی

- هزینۀ بالای استفاده از راهکارهای پیچیدۀ هوش مصنوعی و یادگیری ماشین یکی دیگر از موانع موجود برای شرکتهاست. یکچهارم از 192 شرکتی که از این فناوری استفاده نمیکنند گفتهاند مخارج درونیشان بسیار گزاف است. 24 درصد این رهبران اعلام کردهاند که مشکل کیفیت داده دارند که خود، ناقوس مرگ بسیاری از ابزارهای محبوب هوش مصنوعی مثل دادهکاوی است. متخصصان مسکن بیشاز باقی تحتتأثیر مشکلات داده هستند زیرا نرمافزار مناسبی مانند الگوهای اعتبارسنجی اتومات در بازخوردهای خانه بهدلیل وابستگی به دادههایی که ادعا میشود جهتگیری دارند تحت نظارت درآمدهاند.

- از طرف دیگر، طرفداران پروپاقرص هوش مصنوعی و یادگیری ماشین برای صرفهجویی در هزینهها و پولسازی به فناوری وابسته هستند. بخش مدیریت ثروت بیشترین وابستگی را به راهکارهای کاهش هزینه و افزایش درآمد دارد و بانکدارها عموماً از امکانات فناوری برای شناخت فواید فروش مکمل و توسعۀ محصولات مالی جدید راضی هستند. طبق ارزیابیها، 93 درصد متخصصان مسکن معتقدند که این فناوری کاهش جزئی یا چشمگیری را در برآیند هزینههایشان طی 12 تا 36 ماه آتی ایجاد میکند.

روششناسی پژوهش افکارسنجی تحولات مبتنی بر هوش مصنوعی در سازمان

شرکتکنندگان از بابت مشارکت در اقدامات سازمانشان در بخش داده و تجزیهوتحلیل تحت نظر گرفته شدند و 386 شرکتکنندۀ سطح مدیریت از بخشهای بانکداری، مسکن، بیمه و مدیریت ثروت در این پژوهش شرکت کردند.

شرکتکنندگان از بین مدیران و مدیران اجرایی بودند و 61 درصد خودشان را رئیس دپارتمان یا رئیس یکی از بخشها، نایب رئیس یا بالاردهتر معرفی کردند. اکثر شرکتکنندگان یا 68 درصدشان گفتند که یکی از نقشهای کلیدی یا نقش اصلی را در اقدامات شرکتشان در استفاده از فرایندهای مدیریت پیشرفتۀ داده و ابزارهای تجزیهوتحلیل دارند و 25 درصد گفتند که در این فرایند سهیم هستند.

خوشبینی به تلاشهای شرکت

رهبران اعتماد قابلتوجهی به استراتژیهای دادۀ شرکتشان دارند

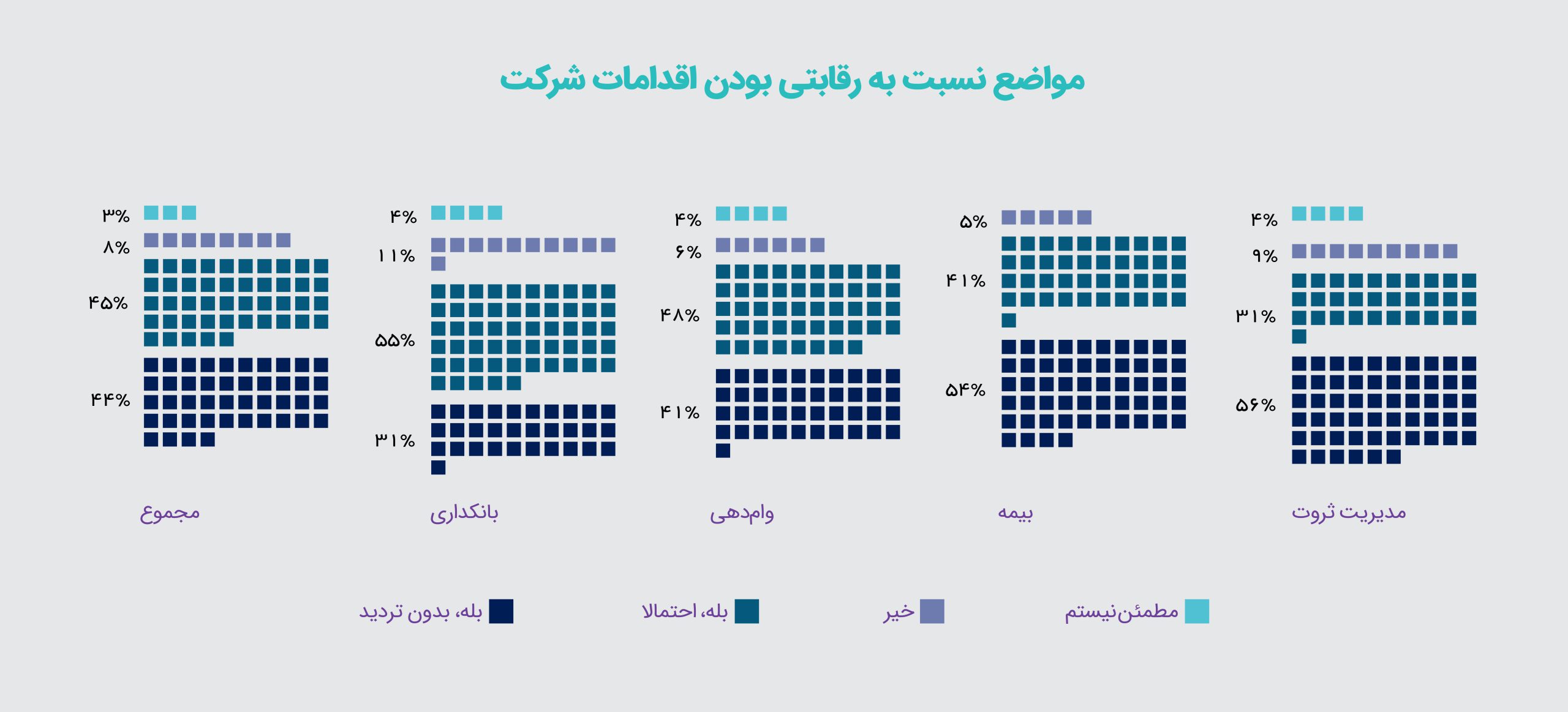

اکثر 386 شرکتکننده معتقدند که سازمانشان تلاشهایی جدی در دسترسی، مدیریت و همگرایی داده انجام داده است، صرفنظر از اینکه متعهد به استفاده از هوش مصنوعی و یادگیری ماشین باشند یا نه. نود درصد معتقدند که شرکتشان اقدامات چشمگیر یا قابلتوجهی برای ارتقاء این فرایندها انجام داده است. 90 درصد همین شرکتکنندگان معتقدند شرکتشان اقدامات کافی را برای ماندن در رقابت میان صنایع مربوطه انجام داده است. (تصویر دوم) بااینحال از هر سه شرکتکننده، فقط یکی معتقد است که قابلیت دسترسی لحظهای به داده را دارد و کمی بیش از نیمی از شرکتکنندگان معتقدند که شرکتشان در حذف سیلوهای داده توانمند است. این دو موضوع با اعتمادی که به شرکتشان دارند در تناقض است.

پاسخگویان بانکی در بین همتاهای دیگرشان در بخشهای خدمات مالی باور کمتری به این دارند که شرکتشان در مدیریت داده و استفاده از هوش مصنوعی توان رقابت دارد. هرچند منصفانه نیست که بانکها را از باقی عقبتر بدانیم. از بین کسانی که به پرسشنامۀ رقابتی پاسخ دادند، 31 درصد رهبران بانکی گفتند «بله، قطعاً» سازمانشان اقدامات لازم را انجام داده است. با این حال فقط 11 درصد پاسخدهندگان از گزینۀ «نه» استفاده کردند. میان حجم بانک و تلاش برای رقابت همبستگی وجود ندارد اما 40 درصد رهبران بانکی شرکتشان را نهادهای منطقهای میدانند و دوسوم کل شرکتکنندگان بانکی گفتند که دارایی شرکتشان در سال گذشته 5 میلیارد دلار بیشتر شده است.

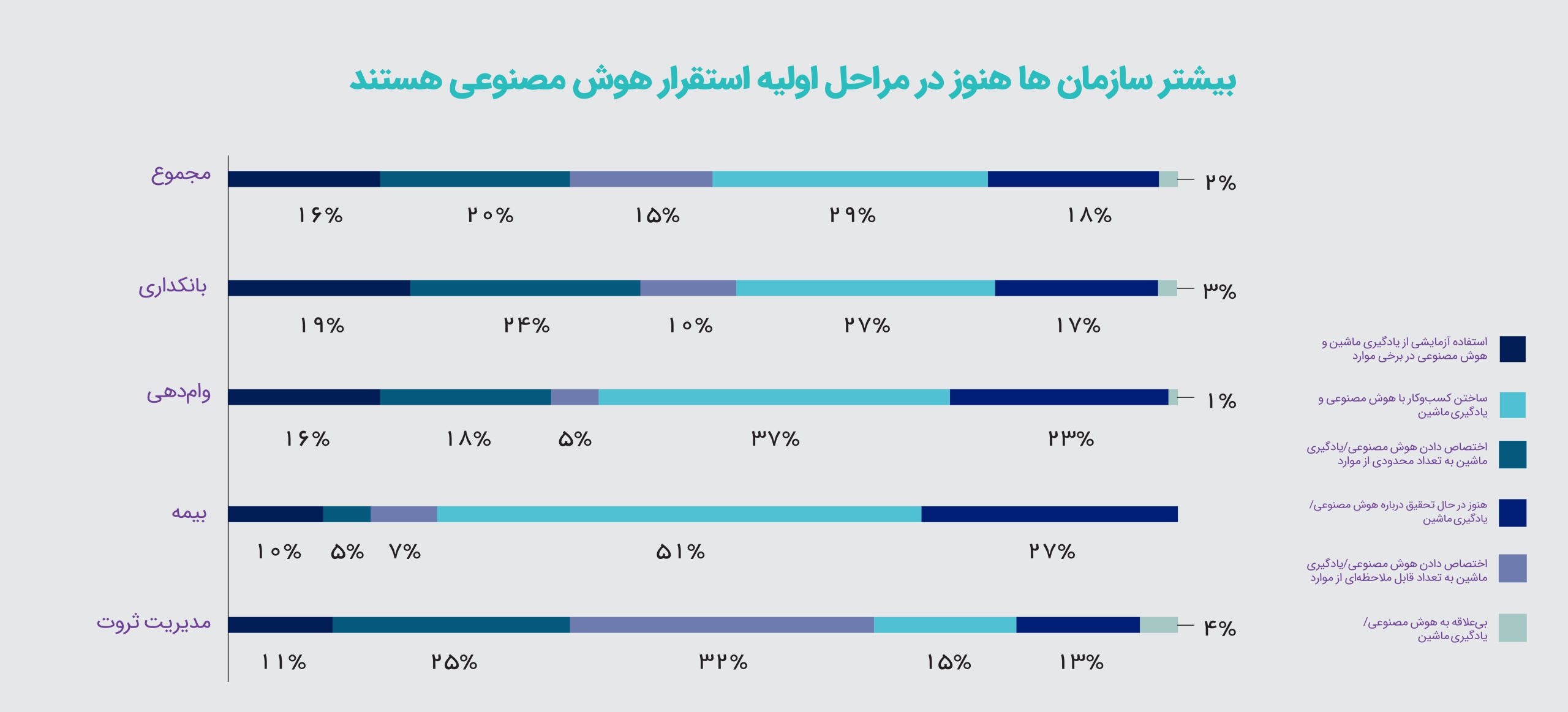

علیرغم خوشبینی، فقط نیمی از شرکتها گفتند که از هوش مصنوعی استفاده میکنند

خوشبینی تقریباً عمومی شرکتکنندگان در استراتژی رقابتی، زمانی که از کاربست ابزارهای هوش مصنوعی و یادگیری ماشین پرسیدیم متزلزل شد. در بین تمام بخشهای خدمات مالی، 51 درصد از سازمانها بهطور فعالانه از این ابزارها در نسخۀ آزمایشی، کاربست محدود یا موارد کاربری مشخص استفاده میکنند و اکثرشان هنوز در مراحل ابتدایی هستند.

68درصد سازمانهای مدیریت ثروت از این ابزارها در فرایندهای تصمیمگیری استفاده میکنند و 32درصدشان از هوش مصنوعی در شمار چشمگیری از موارد استفاده کردهاند. این نرخ سه برابر نرخ گروه بعدی، یعنی بانکها، است. رویکرد عموماً مشتاقانۀ مدیریت ثروت به فناوری باتوجه به طیف متنوع شرکتهای کوچک و بزرگی که در این پژوهش شرکت کردند قابلتوجه است. شرکتکنندگان این پژوهش از 7 گروه مختلف از شرکتهای مدیریت ثروت انتخاب شدهاند و میزان داراییشان از زیر 100 میلیون تا 2 میلیارد دلار یا بیشتر متنوع است.

از بین 47 درصد از شرکتهایی که از هوش مصنوعی و یادگیری ماشین استفاده میکنند، 29 درصد پاسخگویان اعلام کردند که شرکتشان هنوز از این ابزارها استفاده کسبوکاری نکردهاند و 18 درصد گفتهاند هنوز در حال بررسی امکانات ابزار هستند. جالب اینجاست که 51 درصد از شرکتهای مسکن هنوز در حال ساخت پروژههای کسبوکاری جدید هستند، گرچه استفادۀ خوبی از توان رایانشی برای اهداف مربوط به وام مسکن کردهاند. این که در حال بررسی هستند، بهمعنای علاقه نداشتن به استفاده از هوش مصنوعی نیست. فقط 2 درصد شرکتها اعلام کردند که هیچ علاقهای به استفاده از فناوری ندارند. بااینحال شرکتهایی که در مرحلۀ بررسی هستند اکثراً از بخش مسکن و بیمه هستند، بخش مسکن 27 درصد و بخش بیمه 23 درصد.

دادهکاوی و اتوماسیون فرایند رباتیک متداولترین ابزارها هستند

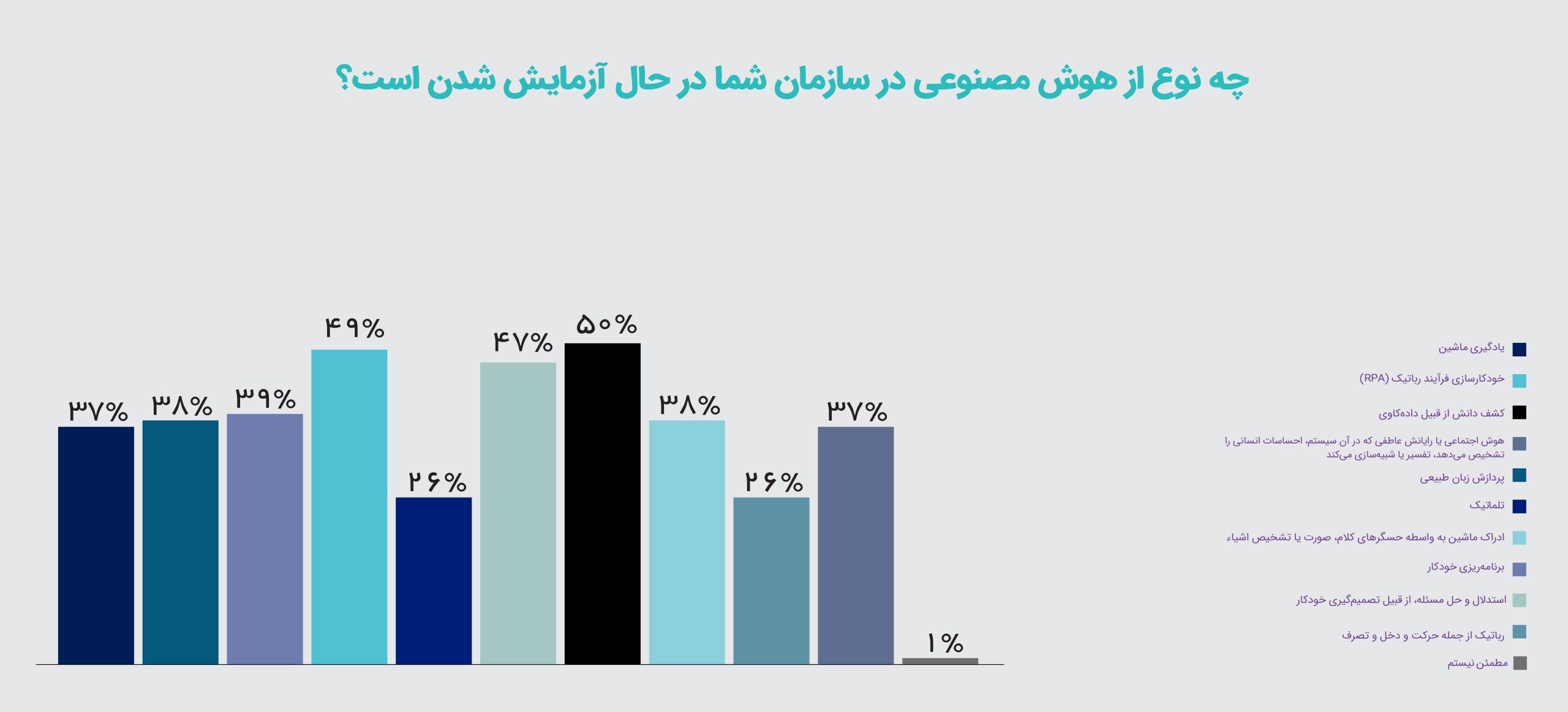

هوش مصنوعی کاربردهای متنوعی دارد اما ابزارهای آسانتر آن محبوبتر هستند. از بین 194 شرکتکنندۀ بخشهای بانکداری، مسکن، بیمه و مدیریت ثروتی که در حال حاضر از برنامههای هوش مصنوعی استفاده میکنند یا قصد استفاده از آن را دارند، 50 درصد از برنامههای دادهکاوی استفاده میکنند.

کاربرد بعدی اتوماسیون فرایند رباتیک است (49 درصد) و بعد از آن استدلال و حل مسئله (47 درصد). شرکتهای مدیریت ثروت از دادهکاوی (61 درصد) و اتوماسیون فرایند رباتیک (55 درصد) بیشتر استفاده میکنند و نیمی از بانکها گفتهاند که از فناوری استفاده میکنند.

ابزار محبوب بعدی برنامهریزی و زمانبندی خودکار است که 39 درصد تمام شرکتکنندگان از آن استفاده میکنند. مدیریت ثروت همچنین در صدر صنایعی است که از کاربردهای ویژۀ هوش مصنوعی استفاده میکنند مثل هوش جمعی و رباتیک منجمله تلماتیک یا ردیابی وسایل نقلیۀ شخصی یا تجاری. شرکتهای بیمه که در میزان استفاده از اکثر کاربردهای هوش مصنوعی آخرین رتبه را دارند، در استفاده از کاربرد استدلال و حل مسئله از باقی صنایع پیشی میگیرند (55 درصد).

ابر عمومی برای مدیریت داده

ابرهای عمومی منابع رایانشی هستند که یک تأمینکنندۀ میزبان در بستر اینترنت با چند اجارهکننده به اشتراک میگذارد و آنها را اجرا میکند. سیستمهایی مثل خدمات وب آمازون[2]، گوگل کلاود[3] و مایکروسافت آزور[4] در دهۀ گذشته همگانی شدهاند و رقبای ابرهای مصرفکنندۀ عمومی محبوبی مثل اپل آیکلاود[5] هستند.

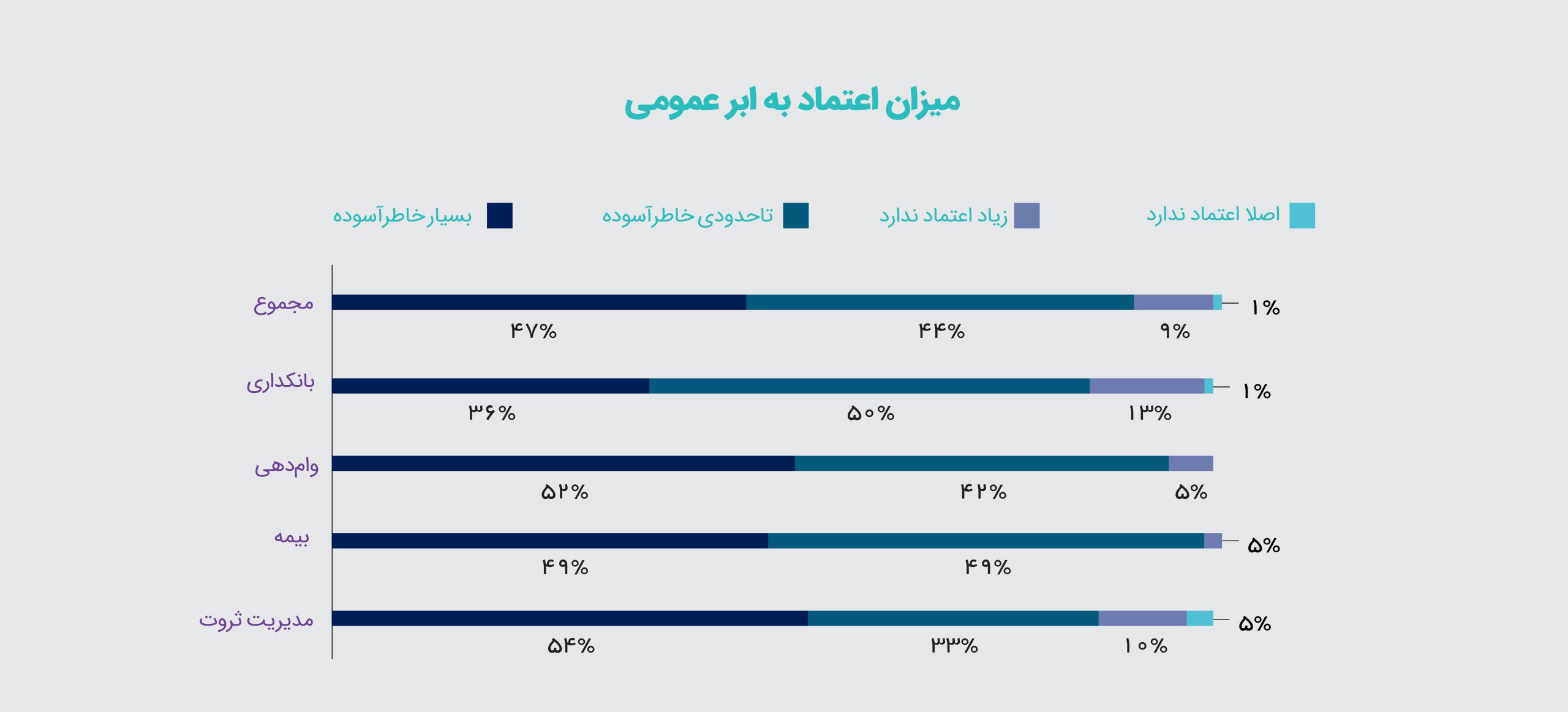

استفاده از ابرهای عمومی دیگر برای کسبوکارها مشکلساز نیست و بخشی از روتین کاریشان شده است. از میان 361 پاسخدهنده که شرکتشان از ابر استفاده میکند، 91 درصد گفتند که سازمانشان حدأقل یکی از این ابرها را برای حجمهای کاری مشتریان، تراکنشها و باقی دادههای عملیاتی استفاده میکند. فقط 13 درصد از کاربران ابر بانکداری و 10 درصد از 106 کاربر ابر مدیریت ثروت گفتهاند که سازمانشان چندان با استفاده از این فناوری «راحت نیست».

دلایل استفاده یا عدم استفاده از ابر عمومی

شرکتهایی که استفادۀ زیادی از ابر میکنند، مدام بر موارد استفادهشان میافزایند و از بسترهای مختلفی استفاده میکنند. 86 درصد متخصصان ابر به شرکتشان پیشنهاد میکنند که از این استراتژی استفاده کنند. چند ابری روش محبوبی برای کسبوکارهاست تا امکان بکآپ، آزمایش، توسعه و بازیابی از حادثه همزمان فراهم شود. استراتژیها در بخشهای مختلف خدمات مالی بسته به اینکه هر بخش تصمیم دارد از چند وندور ابری استفاده کند متفاوتاند. 45 درصد از تمام سازمانها از شمار ثابت و نامشخصی از وندورها استفاده میکنند. اما بیمهها چندان علاقهای به استراتژی چندابری نشان نمیدهند و 9 درصد از پاسخدهندگان گفتهاند که شرکتشان هیچ برنامهای برای استفاده از این بسترها ندارد.

فقط 19 پاسخدهندهها گفتند که شرکتشان قصد ندارد به فضای ابری برود که کوچکترین گروه پاسخدهنده در تمام تحقیق بود. کاربرانی که از ابر استفاده نمیکنند دلایل مشخصی برای این امتناع دارند: 79 درصد گزارش کردند که شرکتشان دغدغههایی دربارۀ امنیت داده، حریم شخصی داده و حفاظت از داده دارد. 47 درصد از این گروه اظهار کردند که نظارت بر داده، همچنین دسترسی به داده، مانعزا است و 47 درصد دیگر اظهار کردند که انطباق با استانداردهای صنعت یکی دیگر از دلایل عدم تمایلشان است. اما با بهکارگیری استراتژی محبوب چندابری برای رسیدن به بکآپ و حفظ مجموعهدادههای بازیابی از حادثه این مشکل را حل میکند.

استراتژیهای وندور تفاوت بسیاری با هم دارند

تمام شرکتهایی که در این پژوهش بررسی شدند یا به نرمافزارهای قدیمی یا فناوری وندور شخصثالث متکی هستند تا به اهداف وابسته به هوش مصنوعی برسند اما برنامههای کسبوکاری آنها هیچ تناسبی با هم ندارد. تقریباً نیمی از شرکتهای شرکتکننده از نرمافزارهای سازمانی یا ابزارهای مشخص مدیریت داده استفاده میکنند و برای فناوریهای بیرونی پول خرج میکنند تا آنها را به اهدف مدیریت دادهشان برسانند. شرکتهای مسکن طرفداران اصلی این نرمافزارها هستند و 66 درصد شرکتها بهطور مداوم از تجزیهوتحلیلهای مدیریت داده یا نرمافزارهای وابسته به هوش مصنوعی استفاده میکنند تا فرایندهای عظیم و پیچیدۀ درخواست وام مسکن را پردازش کنند.

گاهیاوقات شرکتها تمایل دارند مشارکت بیشتری در راهکارهایشان داشته باشند. 43 درصد شرکتها تمایل داشتند با وندورها در ساخت نرمافزار همکاری کنند. تمام صنایع در این موضوع مشترکاند. یکسوم کسانی که در این پژوهش شرکت کردند دوست داشتند مستقل باشند و اذعان کردند که سازمانهایشان راهکارهای هوش مصنوعی را بدون هیچ نرمافزار شخصثالثی ساختهاند. نرخ پایین این اعضای مستقل تعجببرانگیز نیست و کاربرانی که از این فناوری استفاده نمیکنند به موانعی مانند کمبود نیروی متخصص و هزینههای بالای تغییر گردش کار اشاره کردهاند.

هوش مصنوعی امنیت را بالا میبرد

سرآمد مزایای هوش مصنوعی، جلوگیری از کلاهبرداری و مدیریت ریسک است

هرچه به امنیت توجه شود، باز هم کم است و کسبوکارها از منابع هوش مصنوعی و یادگیری ماشین برای جلوگیری از کلاهبرداری و مدیریت ریسک استفاده میکنند. این توجه عجیب نیست زیرا یکی از تأثیرات همهگیری کرونا، افزایش خطرات امنیت سایبری برای تمام شرکتهای مالی بود. از دلایل بالا رفتن این خطرات افزایش دورکاری، نرمافزارهای دیجیتال جدید، استفادۀ بیشتران کاربران از موبایل و لیست هرروز طویلتر وندورهای شخصثالث داده است.

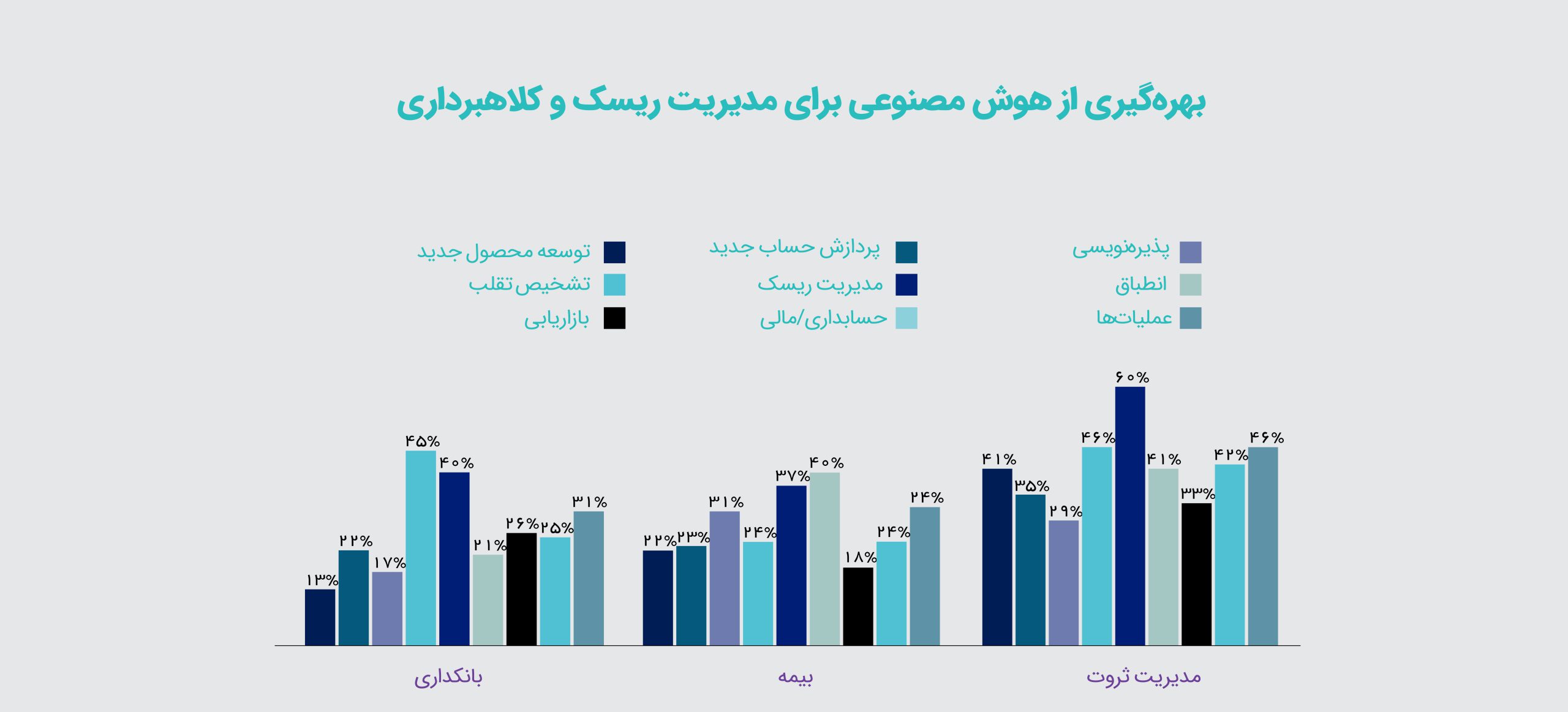

شرکتهای مدیریت ثروتی که تبحر بالایی در هوش مصنوعی و یادگیری ماشین دارند بیشتر بر امنیت موارد کاربری تمرکز میکنند و 60 درصدشان از هوش مصنوعی و یادگیری ماشین برای مدیریت ریسک و 46 درصد از این ابزارها برای جلوگیری از کلاهبرداری استفاده میکنند. همچنین بانکداران هم به این مسئله اولویت میدهند اما نرخ کمتری دارند: 45 درصد نهادها از ابزار تحلیل پیشرفته برای جلوگیری از کلاهبرداری و 40 درصد برای مدیریت ریسک استفاده کردهاند

شرکتهای بیمه هم که بیشترین امتناع را به هوش مصنوعی دارند از فناوری برای مدیریت ریسک استفاده میکنند: 37 درصد 97 پاسخدهنده گفتند که شرکتشان از هوش مصنوعی و یادگیری ماشین برای آن مورد کاربری استفاده میکند. این یافتهها با ماهیت کار آنها همخوان است زیرا 46 درصد از رهبران بیمه گفتند که شرکتشان از هوش مصنوعی و یادگیری ماشین برای اقدامات عمومی مسئولیت استفاده میکند.

نقش هوش مصنوعی در وظایف پیشپاافتاده و حیاتی کسبوکار و نقشهای ویژۀ هوش مصنوعی

ابزارهای هوش مصنوعی و یادگیری ماشین محدود به پروژههای بهخصوص یا حل مسائل پیچیده نیستند. اقلیت قابلتوجهی از شرکتهای خدمات مالی از هوش مصنوعی و یادگیری ماشین برای وظایف روزمرهای مثل عملیاتها، بازاریابی، حسابداری و امور مالی استفاده میکنند. مدیران ثروت اغلب برای عملیاتها از هوش مصنوعی استفاده میکنند و 46 درصد از 112 پاسخدهنده ادعا کردن که شرکتشان از ابزارهای پیشرفتۀ تحلیلی مثل هوش مصنوعی و یادگیری ماشین برای ارتقاء تصمیمگیری عملیاتی استفاده میکند.

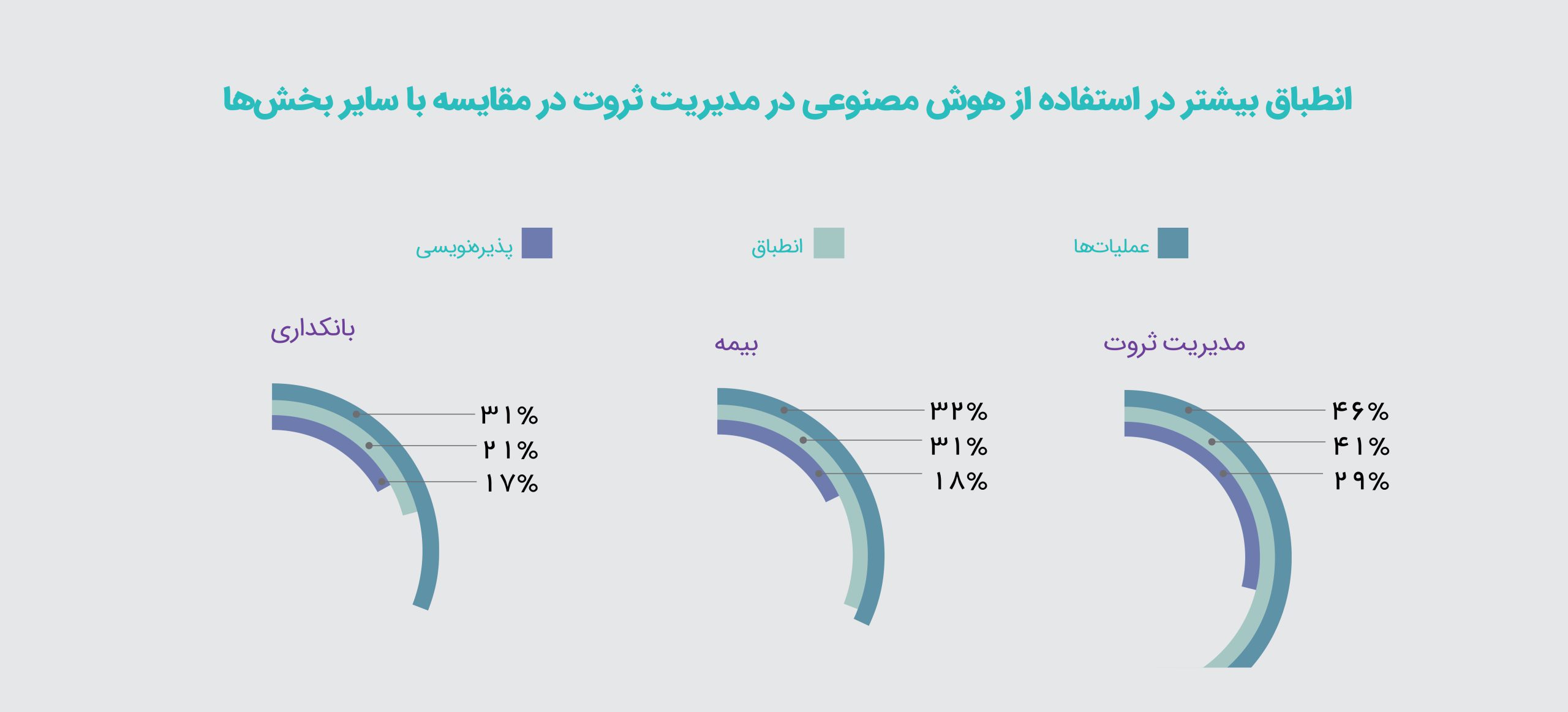

اگرچه ابزارهای هوش مصنوعی و یادگیری ماشین قدرتمند هستند اما معمولاً برای وظایف خطیری مثل انطباق و پذیرهنویسی استفاده نمیشوند. فقط 18 درصد از سازمانهای بیمه گزارش کردند که از هوش مصنوعی برای انطباق استفاده میکنند. بانکدارها شدیداً از استفاده از فناوری برای تکمیل پذیرهنویسی امتناع میکنند و کمتر از 17 درصد شرکتهای بانکی گزارش دادند که از هوش مصنوعی و ابزارهای تحلیلی پیشرفته برای تکمیل کارکردهایشان استفاده میکنند.

شرکتهای بیمه اکثراً از هوش مصنوعی برای پردازش ادعا استفاده میکنند (40 درصد پاسخدهندگان). شرکتهای مسکن علیرغم اینکه خودشان ادعا کردند تمایلی به استفاده از ابزارهای هوش مصنوعی ندارند، از تصمیمگیری دادهمحور که منجر به دستیابی به شاخصهای کلیدی عملکرد در درخواست وام شد خشنودند. فقط 3 درصد گفتند که این راهکارها «شکست خوردند».

موانع اساسی کاربست هوش مصنوعی

کمبود نیروی لازم

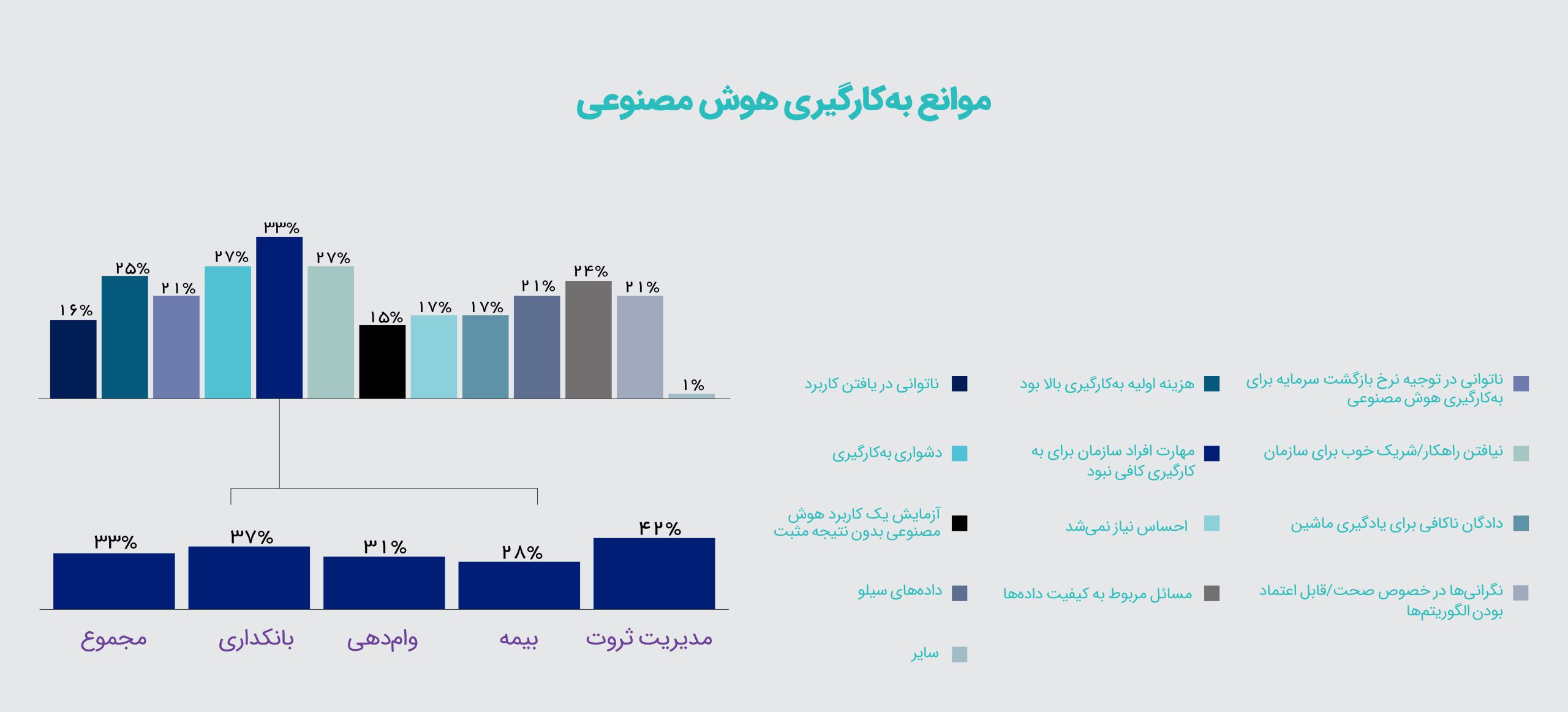

عاملی که مانع استفادۀ نیمی از رهبران مالی از هوش مصنوعی میشود چیست؟ رهبران مالی علیرغم خوشبینی به تلاشهای شرکتشان برای ماندن در رقابت دسترسی، مدیریت و همگرایی دادهها دچار کمبود نیروی متخصص هستند. از بین 192 شرکتی که هنوز از هوش مصنوعی استفاده نمیکنند، 33 درصد گفتهاند که درون شرکتشان دچار کمبود نیروی متخصص برای کاربست هوش مصنوعی هستند.

زمانی که شرکتکنندگان را به چهار بخش مالی تقسیم میکنیم، از بین هر چهار پاسخدهنده، یک نفر در هر بخش گفته است که دچار کمبود نیروی متخصص است. نکتۀ عجیب اینجاست که شرکتهای مدیریت ثروت که اصلیترین طرفداران هوش مصنوعی هستند، بیشترین نرخ کمبود نیروی متخصص را در میان صنایع دارند (42 درصد). همراستا با این مسئله، 27 درصد شرکتکنندگانی که از هوش مصنوعی استفاده نمیکنند گفتهاند که استفاده از آن بسیار مشکل است، 16 درصد هم گفتهاند که کاربرد مناسبی برای هوش مصنوعی درون کسبوکارشان پیدا نکردهاند.

دادۀ بد و هزینههای بالا

پول، اصلیترین مانع شرکتهایی نیست که از هوش مصنوعی استفاده نمیکنند اما میتوان گفت یکی از اصلیترین موانع است. یکچهارم 192 کاربری که از هوش مصنوعی استفاده نمیکنند گفتهاند که هزینۀ ابتدایی استفاده بسیار زیادی است و 21 درصد گفتهاند نمیتوانند نرخ سرمایهگذاری برای کاربست راهکار هوش مصنوعی را قبول کنند. این توضیحات نشان میدهند که چرا رویرهمرفته حدود 47 درصد از پاسخدهندگان هنوز دنبال یافتن موارد کاری برای این ابزارها یا در حال بررسی فواید آن هستند.

کیفیت پایین داده یکی دیگر از موانع کلیدی است که 24 درصد شرکتکنندگانی که از هوش مصنوعی استفاده نمیکنند به آن اشاره کردهاند. این مسئله خصوصاً در صنعت مسکن پررنگ است که در آن الگوهای ارزشگذاری خودکار برای بررسی درخواستها آماج حملاتی بوده است که از گذشتۀ دادههای مسکن، مسئلۀ ردلاینینگ و سوگیری در پردازش درخواستها شکایت داشتند. این چالشها در پاسخهای شرکتکنندگان بخش مسکن مشخص است که اذعان کردند (28 درصد) دادههای درون سیلوها و مجموعۀ ناکافی دادهها برای یادگیری معنادار ماشین (28 درصد) از موانع اصلی هستند.

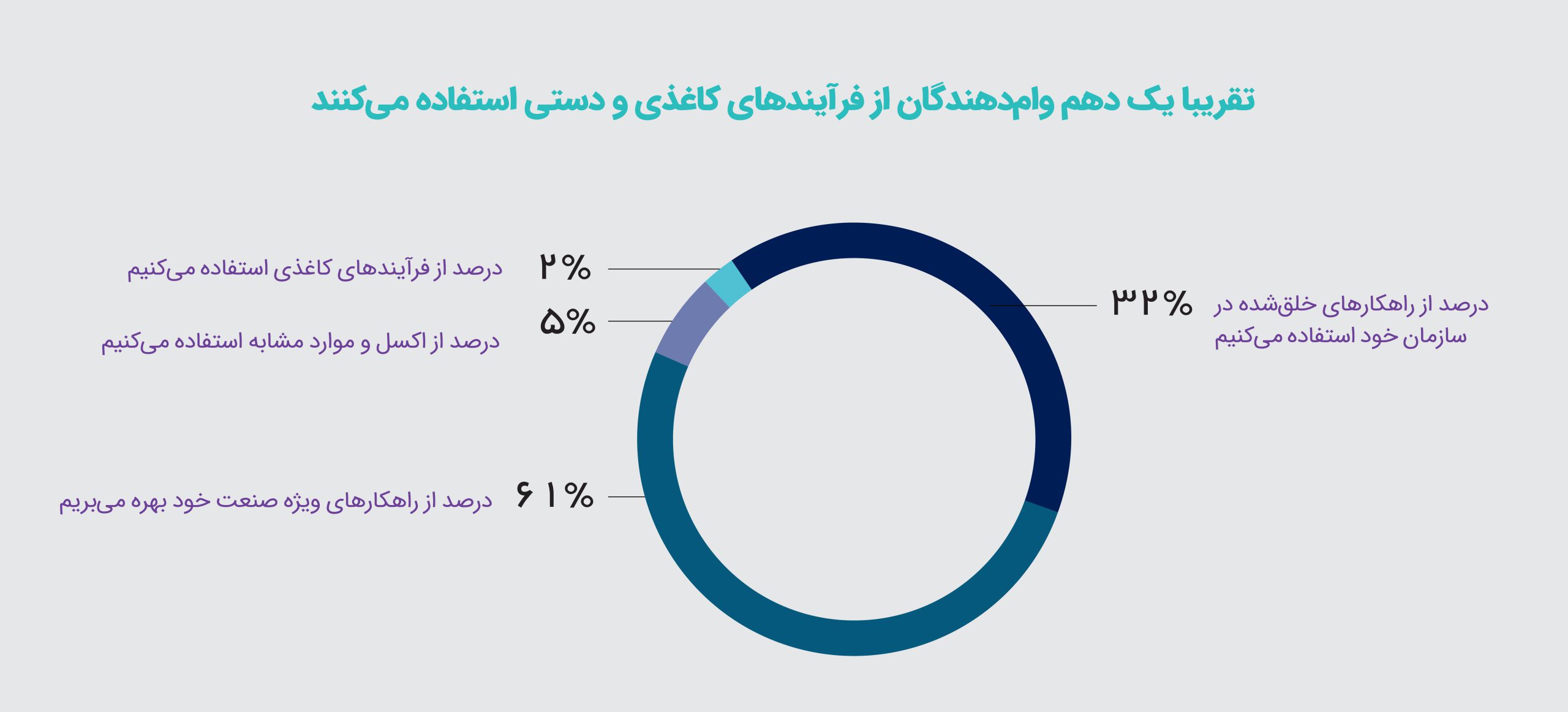

ادارۀ محفاظت مالی از مصرفکننده در ماه ژوئن از وامدهندگان درخواست کرده است که توضیح دهند در تصمیمات وامدهی چه استفادهای از هوش مصنوعی میکنند و دلایل واضحی ارائه دهند که چرا برخی درخواستدهندگان رد شدهاند. یکی دیگر از مشکلات متخصصان مسکن این است: از بین 41 پاسخگوی بخش مسکن، 5 درصد گفتند که برای اندازهگیری اهداف پردازش درخواست وام از اکسل یا دیگر نرمافزاهای مشابه استفاده میکنند.

از آن مهمتر این است که 2 درصد گفتند برای چنین اهدافی از کاغذ استفاده میکنند که احتمالاً از مسائل امنیت سایبری مصون است اما فرسنگها عقبتر از الگوهای کسبوکاری همتایانشان است.

تأثیر ماندگار هوش مصنوعی بر سود خالص

قدرت هوش مصنوعی برای کاهش هزینهها و ایجاد درآمد برای کسبوکارها بسیار مفید است و گزارشهای طرفداران این فناوری، از رسیدن به این اهداف حکایت میکنند. شرکتهای مدیریت ثروت که در استفاده از هوش مصنوعی سرآمد باقی صنایع هستند حاکی از گامهای مثبتی در این مقولات هستند. 78 درصد شرکتها گفتهاند که از شناخت فواید فروش مکمل راضی هستند و 73 درصد گفتهاند که حداقل تاحدودی خوشحالاند که توانایی توسعۀ محصولات جدید مالی را دارند.

بانکدارها هم چندان عقب نیستند: در میان آنها 70 درصد گفتهاند که از فواید فروش مکمل راضی هستند و 57 درصد گفتهاند از توانایی ایجاد محصولات مالی جدید خوشحالاند. حتی خانوادۀ بیمه که عموماً به این فناوری با دیدۀ شک مینگرند، گزارش داده که از این ابزارها برای کاهش میزان خسارت (65 درصد) و کاهش ایراد در حق بیمه و طبقهبندی نادرست (57 درصد) راضی هستند.

حدود نیمی از متخصصان مسکن (46 درصد)، گفتهاند که در حال بررسی دقیق امکانهای هوش مصنوعی برای کاهش هزینهها هستند و 41 درصد گفتهاند که توانایی آن را برای افزایش درآمد بررسی میکنند. از میان پاسخدهندگان بخش مدیریت ثروت، 54 درصد گفتهاند که توانایی این فناوری برای کاهش هزینهها را بررسی میکنند.

یکی از یافتههای ناراحتکننده برای رقبای انسانی هوش مصنوعی در این پژوهش این است که رویهمرفته 69 درصد پاسخگوهای بخش مسکن گفتند تجزیهوتحلیل و خودکارسازی وابسته به این فناوری در بازۀ 1 تا 3 سال آینده هزینههای آنها را کاهش میدهد و 20 درصد گفتهاند که این کاهش چشمگیر خواهد بود. اما متأسفانه اکنون زمان خوبی برای صنعت مسکن نیست زیرا این بهار با کاهش حجم درخواستهای وام و افزایش نرخ سود شاهد کاهش دستمزدها بودیم.

نتیجهگیری

نتایج یافتههای این تحقیق که متمرکز بر هوش مصنوعی و سازمان دادهمحور است، بهطور خلاصه موارد زیر را شامل میشود:

تناقض خوشبینی و عملکرد

رهبران سازمانهای صنایع بانکداری، بیمه، مسکن و مدیریت ثروت، متفقالقول نسبتبه توانایی شرکتشان برای رسیدن به دسترسی، مدیریت و همگرایی دادهها خوشبین هستند اما وضعیت استفادۀ آنها از هوش مصنوعی و یادگیری ماشین و پیشرفتشان در دموکراتیک کردن فرآیند آزادسازی داده تناقضهای مهمی را آشکار میکند. پاسخگویانی که شرکتشان از استفاده از ابزارهای فناوری امتناع ورزیدهاند، در اقلیت هستند و همین موضوع در مقابل خوشبینیای که به تلاشهای شرکتشان برای رقابت دارند، حاکی از تناقض است.

محبوبیت ابر عمومی

ابر عمومی تقریباً استراتژی تمام شرکتهای مالی برای مدیریت داده است و 5 درصد کسانی که به این بستر مشکوکاند چندان قابلتوجه نیستند. این افراد دغدغههایی از قبیل امنیت و حفظ حریم شخصی دارند که گرچه موضوع قابلتأملی است اما با همهگیر شدن استفاده از استراتژیهای چندابری قابلحل است.

لزوم استفاده از هوش مصنوعی

حدود نیمی از سازمانهایی که هنوز در مورد استفاده از ابزارهای هوش مصنوعی و یادگیری ماشین مطمئن نیستند هم باید از آنها استفاده کنند؛ آنها در مسائل جلوگیری از کلاهبرداری و مدیریت ریسک به این ابزارها نیاز دارند، چراکه در زمانۀ دورکاری، افزایش دیجیتالی شدن و خطرات امنیت سایبری این موضوع حیاتی است. همچنین این ابزارها برای برخی اقدامات ابتدایی درونی و مواجهه با مشتری (ز مدیریت عملیات گرفته تا بازاریابی) حاضروآماده هستند. هیچ راهکار مشخصی برای استراتژیهای وندور در دست نیست اما شرکتها اگر دربارۀ مستقل بودن یا گروهی کار کردن تصمیم مشخصی بگیرند هیچ ضرری نمیکنند. تنها یکچهارم افرادی که از هوش مصنوعی استفاده نمیکنند مشکلاتی را در این زمینه گزارش کردهاند.

موانع استفاده از هوش مصنوعی

یکسوم شرکتهایی که هنوز بهطور جدی از هوش مصنوعی استفاده نمیکنند به کمبود نیروی متخصص اشاره میکنند. این مشکل بسیار جدیست و راهکار مشخصی هم برای آن وجود ندارد. تمام راهکارها هزینهبر هستند و مجموعهدادههای بدی مانند مجموعهدادههای مسکن برای رهندهندگان مسکن مسائلی هستند که سالهای بسیاری برای حلشان زمان لازم است. بااینحال تمام پیشگامان معتقدند که استفاده از این فناوری تأثیر بسیاری بر سود خالص دارد. هیچ شکی نیست که فناوری در برخی نقاط جایگزین نیروی انسانی میشود و اجازۀ کاهش دستمزد را به کسبوکارها میدهد. اما قدرت آن در صرفهجویی در هزینهها و ایجاد فرصتهای تازۀ کاری مسئلۀ مهمی است که استفادۀ جهانی از آن را توجیه میکند.

[1] خودداری از اعطای وام یا بیمه به کسی بخاطر اینکه در منطقه ای زندگی می کند که به لحاظ اقتصادی ضعیف است

[2] Amazon Web Services

[3] Google Cloud

[4] Microsoft Azure

[5] iCloud

منبع: اریزنت

مؤلف: اندرو مارتینز

July 20, 2022

ترجمه و ویرایش اختصاصی برای وبلاگ تکنوتجارت

نظرات کاربران