فینتک ها

“فینتک” یا “فناوریهای مالی” معادل Financial technology یا FinTech صنعتی در فضای اقتصادی است و به کمپانیهایی اشاره دارد که با کاربرد تکنولوژی تلاش میکنند خدمات مالی را کارآمدتر کنند.

شرکتهای فعال در زمینه فناوریهای مالی عموماً استارتآپهایی هستند که تلاش میکنند خودشان را در سیستمهای مالی جا بیندازند و شرکتهای سنتی را به چالش بکشند.

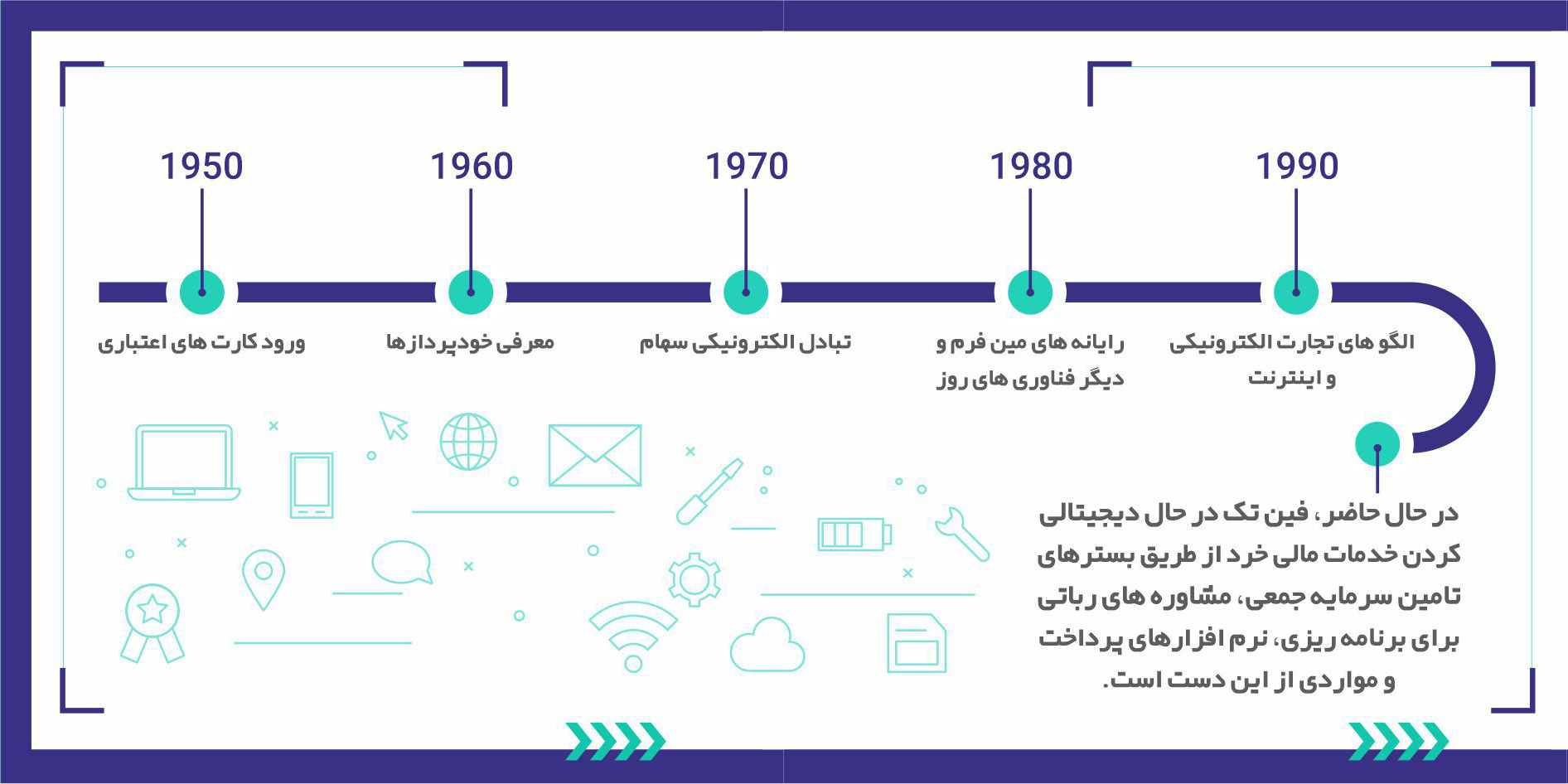

تاریخچه فینتک در یک نگاه:

- 1950: ورود کارت های اعتباری

- 1960: معرفی خودپردازها

- 1970: تبادل الکترونیکی سهام

- 1980: رایانه های مین فریم و دیگر فناوری های روز

- 1990: الگوهای تجارت الکترونیکی و اینترنت

- 2020 و د رحال حاضر: فینتک در حال دیجیتالی کردن خدمات مالی خرد از طریق بسترهای تامین سرمایه جمعی، مشاوره های رباتی برای برنامه ریزی، نرم افزارهای پرداخت و مواردی از این دست است.

اهمیت فینتک

فینتک یکی از بخشهای در حال ظهور در انقلاب صنعتی چهارم است که پلتفرم مالی سنتی بانکها و مؤسسات مالی را تغییر داده است. قلمرو فینتک بسیار گسترده است و تقریباً تمامی جنبههای سیستم مالی را پوشش میدهد. شرکتهای فینتک تلاش مینماید با کاربرد فناوری، خدمات مالی را کارآمدتر کنند. فناوریهای جدید امکانات مفیدی برای خدمات مالی فراهم آوردند که شامل رایانش ابری، فناوری بلو کهای زنجیرهای، کلان داده، هوش تجاری و … است.

فینتکها با سه روش اساسی صنعت مالی و بانکداری را متحول کرد هاند:

نخست بازیگران عرصه فینتک هزینهها را کاهش داده و درعینحال کیفیت ارائه سرویسهای مالی را افزایش میدهند.

دوم توانایی هوشمندانه استارتاپها در ارزیابی خطرها و ریسکهای احتمالی است.

سوم این شرکتهای نوپا و کوچک برای بقا در صنعت بانکداری دیدگاهی متنوع، باثبات و معتبر برای مشتریانشان ایجاد میکنند.

بازیگران اصلی حوزه فینتک، دولت، مؤسسات مالی و شرکتهای کارآفرین در حوزه فناوری میباشند. چهارچوب توسعه اکوسیستم شرکتهای فناوری مالی شامل شناخت محیط کسبوکار و دسترسی به بازارها، نظارتهای دولتی، دسترسی به سرمایه، تجربیات مالی و فناوری است.

نوآوری در خدمات مالی؛ این عنوان برای نامیدن گستره وسیعی از اپلیکشنهای فناورانه به کار میرود که در بخش زیادی از ابتدا تا انتهای زنجیره ارزش محصولات مصرفی کاربرد دارند؛ همینطور تازهواردانی که بازیگران فعلی را به رقابت فراخواندهاند و نیز برای نامیدن پارادایمهای جدیدی مانند بیتکوین استفاده میشود.فینتک یکی از علاقهمندیهای جدید سرمایهگذاران است و تبدیل به یکی از زمینههای مورد توجه کارآفرینان برای راه اندازی کسب و کارهای خلاقانه شدهاست.

فین تک در حال حاضر انواع فعالیتهای مالی مانند انتقال پول، تخصیص چک با گوشیهای هوشمند، کنار گذاشتن یک شعبه بانک برای درخواست اعتبار، جمعآوری پول برای راه اندازی کسب و کار یا مدیریت سرمایه گذاری ها را بدون کمک هیچ شخص دیگری، توصیف میکند. فین تک طراحی شده است که با چابکی بیشتر، خدمتدهی به بخشهای مختلف و خدمات بهتر و سریعتر؛ تهدید و چالشی برای خدمات سنتی باشد و درنهایت این خدمات را درون خودش غرق کند.

فین تک در ابتدا بهعنوان فناوری مورداستفاده در سیستمهای سمت سرور (back-end) بانکها و مؤسسات مالی معرفی شد؛ با این وجود، تعریف فین تک با گذر زمان تغییر کرده است. امروزه فین تک برنامههای کاربردی مشتریمدار متعددی را در بر میگیرد. در آیندهای نزدیک، این فناوری امکان مبادله سهام، مدیریت سرمایه و پرداخت حق بیمه و هزینهٔ غذا را برای افراد فراهم میکند.

تقسیم بندی کلی فینتک ها:

- اینشورتک (Insur Tech)

- رگ تک (Reg Tech)

- ولث تک (Wealth Tech)

- پی تک (Pay Tech)

- رمیتنس (Remittance)

- مدیریت مالی (PFM)

- ارزهای رمزگذاری شده (Crypto Currency)

- لند تک (Lend Tech)

- بانک تک (Bank Tech)

فناوری های مرتبط با فینتک بصورت کلی به شرح زیر می باشند:

- اینترنت

- دسترسی موبایلی

- رمزنگاری

- تحلیل داده

- بزرگ داده

- یادگیری ماشین

- هوش مصنوعی

- رایانش توزیع شده

- دفتر کل توزیع شده

- زنچیره بلوک

- رایانش ابری

- رایانش کوانتومی

فینتک، فناوری مالی به زبان ساده به شرح زیر می باشد:

- مدیریت ثروت: دموکراتیو کردن سرمایه گذاری ها با استفاده از فناوری هایی مانند مشاوران رباتی، مشاوره سرمایه گذاری با هزینه کم، هوش مصنوعی و آمارهای تحلیلی

- داده های بزرگ: افزایش قدرت آمارهای تحلیلی چگونه می تواند اطلاعات بهتری از مشتریان و رفتارهای آنها ارایه دهد.

- اینترنت اشیاء: ارتباط بین ابزارهای متصل ابری با یکدیگر و انجام هوشمند پرداخت.

- فناوری بیمه: چگونگی تغییر احتمالی صنعت فینتک توسط الگوهای جدید کسب و کاری با یک قالب فرد به فرد

- شناسایی، امنیت سایبری و رگ تک: پایه گذاری بازیگران اصلی در تمام زمینه های مختلف فینتگ از جمله مباحث امنیتی و حقوقی

- تازه واردهای بانکداری: الگوهای جدید کسب و کارکه بانکداری سنتی را دچار چالش کرده اند.

- پرداخت ها و رمیتنس: همار سازی روش های نوآورانه در ارسال و دریافت پول توسط فینتک

- وام دهی دیجیتال: بازارهای وام دهی فرد به فرد و انواع دیگر امتیازدهی اعتباری که اجازه دسترسی افراد بیشتری به بازار را فراهم میکند.

- تغییر شکل بانکداری تجاری: توجه به بانک های نوین و چگ.نگی ادغام حوزه خدمات ارزش افزوده برای شرکت های کوچک، متوسط با خدمات بانکداری سنتی

- تجارت نسل جدید: تاثیرات فینتک بر حوزه خرید خرده فروشی

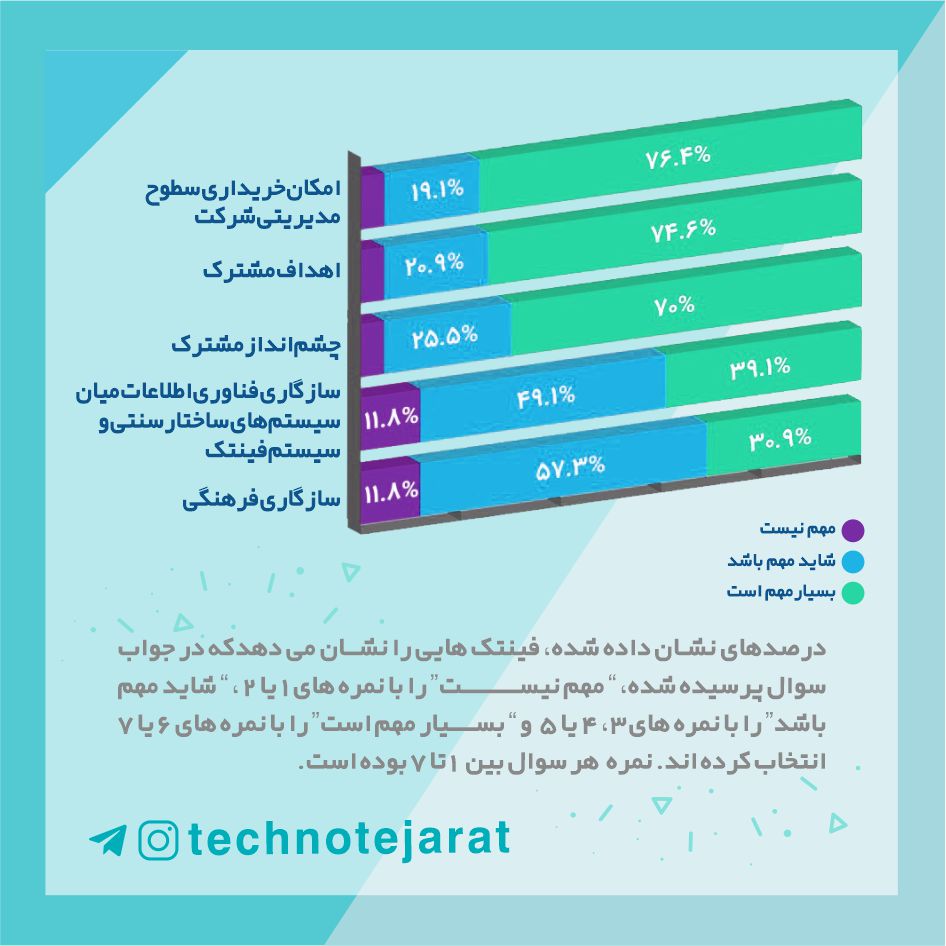

فاکتورهای کلیدی برای موفقیت ایجاد یک همکاری در چشم اندازیک فینتک

- امکان خرید سطوح مختلف مدیریتی 76.4 % بسیار مهم است.

- اهداف شترک 74.6% بسیار مهم استو

- چشم انداز مشترک 70% بسیار مهم است.

- سازگاری فناوری اطلاعات میان سیستم های ساختار سنتی و سیستم فینتک، 39.1% بسیار مهم است.

- سازگاری فرهنگی 30.9% بسیار مهم است.

درصدهای نشان داده شده در تصویر بالا، فینتک هایی را نشان می دهد که در جواب سوال پرسیده شده: ” مهم نیست” را با نمره های 1 یا 2، “شاید مهم باشد” را با نمره های 3،4 و 5 و “بسیار مهم است” را با نمره های 6 یا 7 انتخاب کرده اند. نمره هر سوال بین 1 تا 7 بوده است.

#بانک_تجارت #فین_تک #فینتک #تی_وین #استارت_اپ #رگ_تک #اینشورتک #بانک_تک #لندتک #ارزشهای_رمزنگاری_شده #مدیریت_مالی #رمیتنس #پی_تک #ولث_تک

#bank #startup #tiwin #tejaratbank #financialtechnology #fintech #regtech #insurtech #banktech #lendtech #cryptocurrency #pfm #remittance #paytech #wealthtech

نظرات کاربران